")

Préstamo entre particulares o un familiar: Si su hijo tiene una hipoteca con el banco y usted quiere ayudarle, préstele dinero para amortizarla y formalice un préstamo personal con él.

Préstamo entre familiares sin intereses

Amortización de una hipoteca o préstamo entre particulares

Como usted dispone de fondos que apenas le dan rentabilidad, ha pensado en prestar ese dinero a su hijo para que cancele su hipoteca con el banco.

De esta forma, será con usted con quien tendrá la deuda, pero con la ventaja de que no se devengarán intereses (en los préstamos entre personas físicas puede pactarse un interés inferior al de mercado o incluso que no haya intereses

Préstamo entre particulares

Préstamo personal entre particular

Puede realizar esta operación con un hijo o con cualquier otra persona a la que desee ayudar.

En cualquier caso, evite costes fiscales cumpliendo las siguientes formalidades:

Firmen un contrato de préstamo entre particulares

- De forma privada o ante notario–, indicando el interés aplicable o la ausencia de intereses.

Presenten dicho préstamo

- con el modelo 600 ante la oficina liquidadora del ITP de su comunidad autónoma y declare el préstamo entre familiares como exento (los préstamos gozan de este beneficio fiscal).

Establezcan un calendario de devoluciones

- anuales (por ejemplo, una cuota constante a final de cada año) y cúmplanlo . De lo contrario, Hacienda podría considerar que la operación es una donación y exigir a su hijo el pago del Impuesto sobre Donaciones.

Préstamo entre familiares modelo 600

Para que el préstamo sea legal y no tenga problemas con hacienda tendrá que presentar usted el modelo 600 en la Administración Tributaria de su comunidad.

El modelo 600 se puede presentar online pero necesitará un certificado digital.

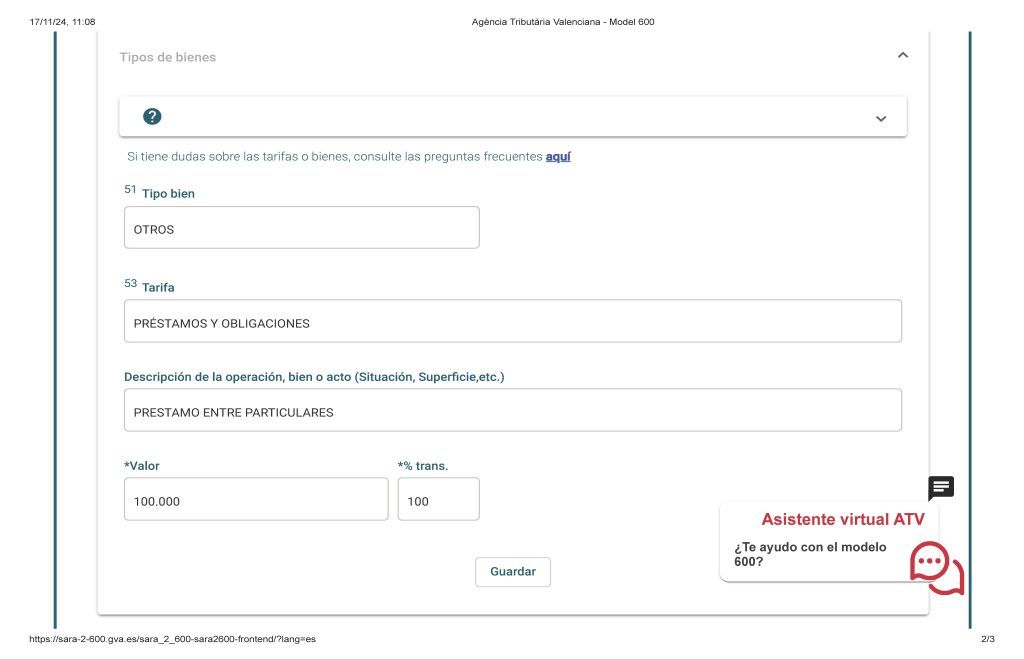

Ejemplo de modelo 600 de un préstamo entre familiares.

En este ejemplo de la Comunidad Valenciana del modelo 600 para prestamos entre particulares le mostramos las casillas importantes que debe rellenar:

- Fecha del devengo ( Casilla 2) : cuando se realiza la operación o préstamo. Aquí tenemos que poner la fecha del contrato o cuando se hizo la transferencia del dinero.

- Concepto ( Casillas 4): Tributará por Transmisiones Patrimoniales código 0001.

- Órgano gestor: Es la ciudad donde esta la oficina liquidadora del prestatario ( el que recibe el dinero). Normalement suele coincidir con la cuidad donde vive o donde esta inscrita su casa.

- Tipo de documento ( Casilla 47). Aquí tiene que poner si ha firmado un contrato Privado o ante notario.

IMPORTANTE

- Datos del tipo de bien (Casilla 51): En la casilla 51 debe seleccionar 99 OTROS.

- Tarifa (Casilla 53) ponga que se trata de un préstamo entre particulares y seleccione PO0. ( AUNQUE PONGA 1% LUEGO PONDRÁ EXENTO)

- VALOR Deberá poner el importe del préstamo, cuanto dinero le prestan así como una breve descripción de la operación (por ejemplo “préstamo entre familiares”).

- En la Siguiente pantalla en Exenciones, bonificaciones o no sujetas de activar la pestaña exención y en la casilla 73 del fundamento de exención poner 45.I.B.15 Préstamos .

- Dele a calcular y le saldrá cero.

Lo que sigue es poner el sujeto pasivo , el prestamista y presentar el modelo 600.

¿Donde se presenta el modelo 600 de una préstamo entre particulares?

Lo puede `presentar de 2 maneras:

- Presencialmente en la oficina liquidadora de su ciudad.

- O por internet:

Estos son los enlaces de los diferentes comunidades para presentar el modelo 600 online de un Préstamo entre particulares :

Consejos par el modelo de contrato de préstamo entre familiares sin intereses

Modelo de préstamo entre particulares

En primer lugar, firmen un contrato de préstamo por escrito.

En dicho documento deberá especificar:

-

La Finalidad del préstamo.

Indiquen el destino del préstamo (la compra del inmueble, señalando su dirección).

Antes esta mención era relevante para justificar que el pago del préstamo generaba el derecho a la deducción por adquisición de la vivienda habitual.

Aunque ya no existe dicha deducción, conviene indicarlo igualmente para que el comprador pueda justificar el origen del dinero con el que compra el inmueble.

-

Intereses

Asimismo, indiquen que el préstamo se pacta sin intereses, en atención a la relación familiar existente.

Devolución de préstamo

En todo caso, no basta con firmar el contrato de préstamo: éste debe devolverse.

De lo contrario, Hacienda podría considerar que realmente esconde una donación y exigir el pago del Impuesto sobre Donaciones que corresponda.

Para evitar este riesgo:

- Cumplan los plazos de devolución que se hayan pactado.

- De esta manera, si se han pactado devoluciones mensuales, es aconsejable que realicen dichos pagos mediante transferencia bancaria desde la cuenta del prestatario a la del prestamista, y que conserven los justificantes.

- En dichas transferencias deberán indicar como concepto la cuota que se está pagando (por ejemplo “pago cuota enero préstamo”). No son recomendables los pagos en efectivo (aunque el prestamista firme un recibo).

Eviten el Impuesto Sobre Donaciones

Establezcan en el contrato plazos de devolución y, muy importante, cúmplanlos, dejando constancia de los pagos (mediante transferencia, por ejemplo).

Así evitarán que en el futuro Hacienda pueda considerar que el préstamo escondía realmente una donación y les exija la liquidación del Impuesto sobre Donaciones (ISD) correspondiente.

Acreditar la devolución del prestamo entre particulares

No basta con limitarse a justificar la formalización del préstamo.

Cuando éste haya sido devuelto por completo, también es importante acudir a la Oficina Liquidadora y acreditar esta circunstancia.

Para ello:

- Firmen un documento en el que el prestamista reconozca haber recuperado la totalidad del principal prestado.

- Presenten dicho documento en la Oficina Liquidadora, junto con una copia de los justificantes bancarios de los pagos realizados.

- Junto a la anterior documentación, el prestatario también deberá presentar un modelo 600 declarando la operación (en este caso, como no sujeta a ITP).

Eviten requerimientos de hacienda

De esta forma, como Hacienda ya dispondrá de la documentación acreditativa, será más difícil que sean objeto de comprobación en el futuro.

Herencia: ¿que pasa si el prestamista fallece?

Tenga en cuenta también que, en caso de fallecimiento del prestamista, los préstamos vigentes que éste haya realizado constituirán créditos a su favor que deberán ser declarados como parte de su herencia y tributarán en el Impuesto sobre Sucesiones.

Dado que Hacienda conoce la existencia de dichos créditos, si no se incluyen en la herencia, podrá iniciar una comprobación.

No obstante, si previamente ya se ha acreditado su devolución, esto no ocurrirá.

Deducción por vivienda

Si su hijo adquirió su vivienda antes de 2013, cada año se estará aplicando una deducción en el IRPF por el 15% de las cantidades satisfechas por el préstamo hipotecario.

Pues bien, si actúan correctamente, tanto si su hijo destina el préstamo que usted le haga a cancelar totalmente la hipoteca como si sólo amortiza una parte, podrá seguir disfrutando de dicha deducción por las cantidades que le satisfaga a usted y, en su caso, también al banco.

Eso sí: para ello se requiere una sucesión directa entre la cancelación anticipada (total o parcial) del préstamo hipotecario y la formalización del nuevo préstamo personal .

De no existir esa sucesión directa (por ejemplo, si su hijo dispone de otros fondos y amortiza con ellos la hipoteca antes de formalizar el préstamo con usted), Hacienda podría entender que son dos operaciones distintas e impedir que su hijo disfrute de la deducción por dicho préstamo.

Si la hipoteca se solicitó antes de 2013 y para adquirir la vivienda habitual, su hijo también podrá aplicar la deducción por compra de vivienda por el préstamo personal.

Aspectos básicos de un crédito entre particulares que conviene tener en cuenta

Un préstamo entre particulares puede ser una excelente opción para aquellos que desean ayudar a un familiar o amigo, sin recurrir a los intereses elevados de los bancos. Sin embargo, existen varias consideraciones legales y fiscales que no deben pasarse por alto para evitar problemas con Hacienda.

Primero, es esencial que tanto el prestamista como el prestatario firmen un contrato que regule todas las condiciones del préstamo. Este documento debe especificar claramente los términos del acuerdo, como el importe del préstamo, los plazos de devolución, el tipo de interés (o la ausencia de él) y las consecuencias de un impago. De esta forma, se evita que Hacienda considere el préstamo como una donación.

Además, el préstamo debe ser declarado correctamente ante la Agencia Tributaria. Aunque los préstamos entre familiares pueden gozar de exenciones fiscales, es crucial presentar el modelo 600 y seguir todos los pasos legales para que la operación no sea interpretada como una donación encubierta.

Aparte de cumplir con los requisitos legales, otra recomendación importante es que los pagos se realicen de manera transparente, utilizando transferencias bancarias para poder justificar cada abono realizado.

Implicaciones fiscales de los préstamos entre particulares

Los préstamos entre particulares, aunque son una alternativa interesante frente a los bancos, pueden tener implicaciones fiscales significativas. A pesar de que las operaciones de préstamo entre familiares pueden estar exentas de impuestos en algunos casos, es imprescindible que se formalicen adecuadamente para evitar que Hacienda las considere como una donación.

Cuando se realiza un préstamo sin intereses, como el caso de un préstamo entre padres e hijos, es importante tener en cuenta que, de no cumplir con ciertos requisitos, Hacienda podría interpretar que se trata de una donación y aplicar el Impuesto sobre Donaciones (ISD). Esto ocurriría si no se establece un calendario de pagos claro o si no se documenta correctamente la devolución del préstamo.

Para evitar este tipo de problemas, se debe seguir al pie de la letra el proceso de declaración y registro del préstamo ante la Agencia Tributaria. En el modelo 600, es necesario declarar correctamente el importe del préstamo, la naturaleza de la operación (en este caso, un préstamo entre familiares) y las exenciones fiscales que puedan aplicar, como la exención por préstamos familiares.

Además, es fundamental que, una vez que se haya completado el pago del préstamo, se presente un documento acreditativo en la Oficina Liquidadora, para evitar futuros problemas con la Administración Tributaria.

Formalización del contrato de préstamo: Recomendaciones para evitar problemas legales

Para garantizar que un préstamo entre particulares se formaliza correctamente, es necesario seguir una serie de recomendaciones prácticas. Una de las más importantes es la firma de un contrato de préstamo detallado que describa de manera precisa todas las condiciones del acuerdo.

El contrato debe incluir información clave, como el importe prestado, los plazos de devolución y las condiciones sobre los intereses, si los hubiera. Aunque en muchos casos los préstamos familiares se realizan sin intereses, es fundamental especificar esto en el contrato para evitar malentendidos y problemas fiscales. En cuanto a la devolución, el contrato debe establecer un calendario de pagos concreto, que indique cómo y cuándo se harán los abonos.

Otro aspecto relevante es la necesidad de mantener registros de los pagos realizados. Se recomienda que los pagos se hagan a través de transferencias bancarias, y no en efectivo, para asegurar que exista un rastro de cada transacción. Además, se debe indicar claramente el concepto de cada pago (por ejemplo, «pago cuota préstamo enero») para que quede claro que se trata de un abono de la deuda y no de un regalo.

Préstamos entre familiares y el Impuesto sobre Sucesiones: Consideraciones importantes

En el caso de los préstamos familiares, uno de los aspectos que debe tenerse en cuenta es lo que ocurre si el prestamista fallece antes de que el préstamo sea completamente saldado. En este caso, el préstamo pendiente de pago será considerado parte de la herencia del prestamista y deberá tributar como tal en el Impuesto sobre Sucesiones.

Sin embargo, este riesgo puede minimizarse si se ha acreditado previamente que el préstamo ha sido devuelto en su totalidad. Para ello, es crucial mantener los documentos que demuestren que el prestatario ha cumplido con el calendario de pagos acordado, como las transferencias bancarias o los recibos firmados.

Si el préstamo aún está pendiente de pago y el prestamista fallece, los herederos deberán hacerse cargo de la deuda. De este modo, es importante que tanto el prestamista como el prestatario conozcan las implicaciones fiscales y legales de este tipo de acuerdos, especialmente en situaciones de herencia. Asegurarse de que el préstamo esté correctamente documentado y declarado puede evitar complicaciones en el futuro.