")

Prêt entre particuliers ou à un membre de la famille : si votre enfant a un prêt hypothécaire auprès de la banque et que vous souhaitez l’aider, prêtez-lui de l’argent pour le rembourser et contractez avec lui un prêt personnel.

Prêts sans intérêt entre membres de la famille

Remboursement d’une hypothèque ou d’un prêt entre particuliers

Comme vous disposez de fonds qui ne vous rapportent pratiquement rien, vous avez pensé à prêter cet argent à votre fils pour qu’il puisse rembourser son prêt hypothécaire auprès de la banque.

De cette manière, la dette vous sera due, mais avec l’avantage qu’aucun intérêt ne sera perçu (dans les prêts entre particuliers, il est possible de convenir d’un taux d’intérêt inférieur à celui du marché, voire d’une absence totale d’intérêt).

Prêts entre particuliers

Prêt personnel entre particuliers

Vous pouvez réaliser cette opération avec un enfant ou toute autre personne que vous souhaitez aider.

Dans tous les cas, évitez les coûts fiscaux en respectant les formalités suivantes :

Signer un contrat de prêt entre particuliers

En privé ou devant notaire, en indiquant le taux d’intérêt applicable ou l’absence d’intérêt.

Présentez ce prêt au bureau de taxe

Avec le formulaire 600 au bureau de liquidation du ITP de votre communauté autonome et déclarez le prêt entre membres de la famille comme exonéré (les prêts bénéficient de cet avantage fiscal).

Établissez un calendrier des remboursements annuels (par exemple, un versement constant à la fin de chaque année) et respectez-le.

(par exemple, un versement constant à la fin de chaque année) et respectez-le. Dans le cas contraire, l’administration fiscale pourrait considérer la transaction comme une donation et exiger de votre enfant qu’il paie des droits de donation.

Prêt entre membres de la famille modèle 600

Pour que le prêt soit légal et qu’il n’y ait pas de problèmes avec les autorités fiscales, vous devrez remplir le formulaire 600 auprès des autorités fiscales de votre communauté.

Le formulaire 600 peut être rempli en ligne, mais vous aurez besoin d’un certificat numérique.

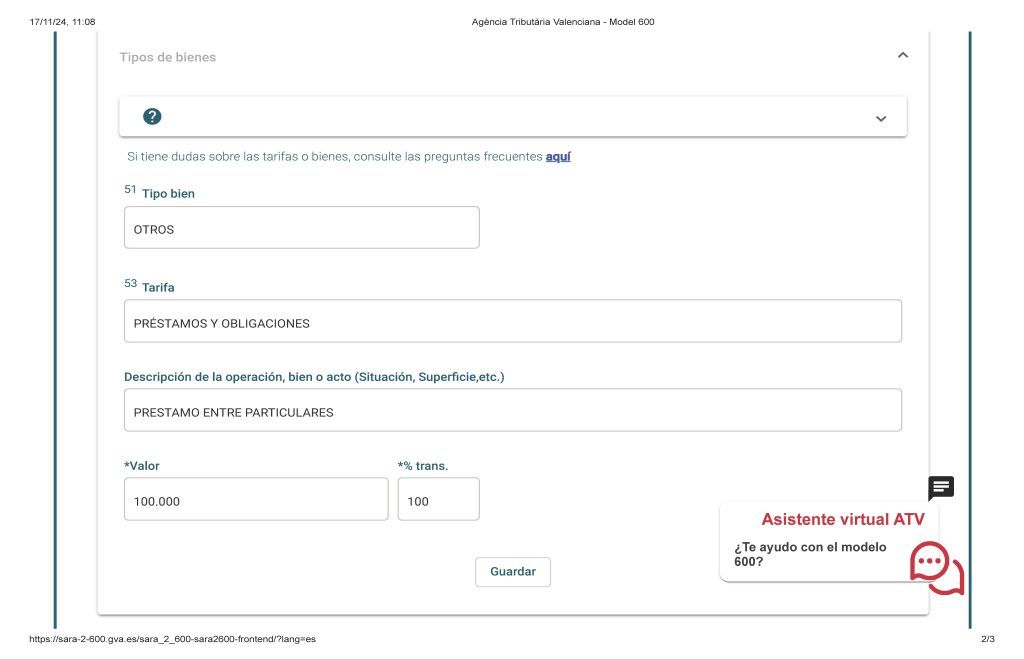

Exemple de formulaire 600 pour un prêt entre membres de la famille.

Dans cet exemple de la Communauté de Valence du formulaire 600 pour les prêts entre particuliers, nous vous indiquons les cases importantes à remplir :

- Date de la régularisation (case 2) : date à laquelle l’opération ou le prêt est effectué. Il s’agit ici de la date du contrat ou de la date à laquelle le transfert d’argent a été effectué.

- Concept (case 4) : Il sera taxé pour le code de transfert d’actifs 0001.

- Organisme gestionnaire : il s’agit de la ville où se trouve le bureau de règlement de l’emprunteur (celui qui reçoit l’argent). Normalement, il s’agit de la ville où vous vivez ou de celle où votre maison est enregistrée.

- Type de document (case 47). Vous devez indiquer ici si vous avez signé un contrat privé ou un contrat signé devant un notaire.

IMPORTANT

- Précisions sur le type d’actif (case 51) : Dans la case 51, vous devez sélectionner 99 AUTRE.

- Taux (case 53) indiquez qu’il s’agit d’un prêt entre particuliers et sélectionnez PO0 ( MÊME SI VOUS AVEZ INSCRIT 1 %, INSCRIVEZ EXEMPT).

- VALEUR Vous devez indiquer le montant du prêt, la somme empruntée et une brève description de la transaction (par exemple, « prêt entre membres de la famille »).

- Sur l’écran suivant, sous la rubrique Exonérations, abattements ou non assujettis, activez l’onglet exonération et, dans la case 73 de la base d’exonération , indiquez 45.I.B.15 Emprunts .

- Cliquez sur calculer et vous obtiendrez zéro.

L’étape suivante consiste à saisir l’assujetti, le prêteur et à remplir le formulaire 600.

Où déposer le formulaire 600 pour un prêt entre particuliers ?

Vous pouvez le déposer de deux manières :

- En personne au bureau d’indemnisation de votre ville.

- Ou en ligne :

Voici les liens vers les différentes communautés pour déposer le formulaire 600 en ligne pour un Prêt entre particuliers :

Conseils pour le modèle d'accord de prêt sans intérêt entre membres de la famille

Modèle de prêt entre particuliers

Il faut d’abord signer un contrat de prêt écrit.

Ce document doit préciser

L’objet du prêt.

- Indiquer l’objet du prêt (l’achat du bien, en indiquant l’adresse).

Auparavant, cette mention était pertinente pour justifier que le paiement du prêt générait le droit à la déduction pour l’achat de la résidence principale.

Bien que cette déduction n’existe plus, il convient de l’indiquer afin que l’acquéreur puisse justifier l’origine des fonds utilisés pour l’achat du bien.

Intérêts

- Indiquez également que le prêt est consenti sans intérêt, compte tenu de la relation familiale existante.

Remboursement du prêt

Dans tous les cas, la signature du contrat de prêt ne suffit pas : le prêt doit être remboursé.

Dans le cas contraire, l’administration fiscale peut considérer que vous dissimulez en réalité une donation et exiger le paiement des droits de donation correspondants.

Pour éviter ce risque :

- Respecter les échéances de remboursement convenues.

- Ainsi, si des remboursements mensuels ont été convenus, il est conseillé d’ effectuer ces paiements par virement bancaire du compte de l’emprunteur au compte du prêteur, et de conserver les reçus.

- Les paiements en espèces ne sont pas recommandés (même si le prêteur signe un reçu).

Éviter l’impôt sur les donations

Fixez des délais de remboursement dans le contrat et, surtout, respectez-les en laissant une trace des paiements (au moyen d’un virement, par exemple).

Vous éviterez ainsi qu’à l’avenir, les autorités fiscales considèrent que le prêt était en réalité une donation et exigent l’impôt sur les donations (ISD) correspondant.

Prouver le remboursement du prêt entre particuliers

Il ne suffit pas de justifier la formalisation du prêt.

Lorsque le prêt a été entièrement remboursé, il est également important de se rendre au bureau d’aide à l’établissement et de prouver cette circonstance.

Pour ce faire, il faut

- Signer un document dans lequel le prêteur reconnaît avoir récupéré l’intégralité du capital prêté.

- Présenter ce document au bureau de liquidation, accompagné d’une copie des reçus bancaires des paiements effectués.

- En plus des documents susmentionnés, l’emprunteur doit également présenter un formulaire 600 déclarant la transaction (dans ce cas, comme n’étant pas soumise à l’ITP).

Éviter les exigences fiscales

Comme l’administration fiscale dispose déjà des pièces justificatives, il lui sera plus difficile de les vérifier à l’avenir.

Succession : que se passe-t-il en cas de décès du prêteur ?

Il convient également de noter qu’en cas de décès du prêteur, les prêts non remboursés qu’il a accordés constituent des créances en sa faveur qui doivent être déclarées dans la succession et qui sont imposées au titre des droits de succession.

L’administration fiscale étant informée de l’existence de ces créances, si elles ne sont pas incluses dans l’héritage, elle peut procéder à un contrôle.

Toutefois, si un remboursement a déjà été crédité, cela ne se produira pas.

Déduction pour le logement

Si votre fils a acheté votre logement avant 2013, il appliquera chaque année une déduction dans l’IRPF de 15 % des montants payés pour le prêt hypothécaire.

Eh bien, s’il agit correctement, que votre enfant utilise le prêt que vous lui accordez pour rembourser intégralement le crédit hypothécaire ou qu’il n’en rembourse qu’une partie, il pourra continuer à bénéficier de cette déduction pour les montants qu’il vous a versés et, le cas échéant, qu’il a versés à la banque.

Il faut toutefois qu’il y ait une succession directe entre la résiliation anticipée (totale ou partielle) du prêt hypothécaire et la formalisation du nouveau prêt personnel.

En l’absence d’une telle succession directe (par exemple, si votre enfant dispose d’autres fonds et rembourse le prêt hypothécaire avec ceux-ci avant de contracter le prêt avec vous), l’administration fiscale pourrait considérer qu’il s’agit de deux opérations distinctes et empêcher votre enfant de bénéficier de la déduction pour ce prêt.

Si le prêt hypothécaire a été contracté avant 2013 et pour l’achat de la résidence principale, votre enfant pourra également appliquer la déduction pour l’achat d’un logement au prêt personnel.