")

La comúnmente llamada Ley Beckham o regimen de impatriados en España, introducida en 2005, establece un régimen fiscal especial para atraer talento internacional a España.

Ofrece importantes beneficios fiscales a trabajadores desplazados, facilitando así su integración en el mercado laboral español.

Este marco normativo busca estimular la economía y fomentar el crecimiento de sectores emergentes en España.

A lo largo de los años, ha sido objeto de reformas, adaptándose a las nuevas necesidades del entorno laboral global.

¿Qué es la Ley Beckham?

La legislación española conocida como Ley Beckham ha sido diseñada como un instrumento para atraer talento extranjero al país, proporcionando beneficios fiscales significativos para aquellos que se trasladan por motivos de trabajo.

Definición y Origen

La Ley Beckham, formalmente conocida como el régimen especial de trabajadores desplazados o régimen especial impatriados, fue promulgada en 2005.

Su nombre proviene del famoso futbolista David Beckham, quien fue uno de los primeros en beneficiarse de este régimen al trasladarse a España para jugar en el Real Madrid.

Esta normativa se estableció en un contexto en el que España buscaba revitalizar su economía y atraer inversiones extranjeras, particularmente en sectores emergentes y de alta cualificación.

La ley ha sido objeto de numerosos cambios y actualizaciones a lo largo de los años, siendo uno de los más destacados la promulgación de la Ley de Start-Ups en 2022, que modificó ciertos aspectos para hacerla más accesible y relevante para los trabajadores extranjeros

Objetivos de la Ley Beckham

El propósito principal de la ley es atraer a profesionales altamente cualificados, así como emprendedores e inversores al territorio español. Mediante un régimen fiscal favorable, se busca fomentar la creación de empleo y el crecimiento económico. Los objetivos específicos incluyen:

- Promover la incorporación de talento internacional en sectores estratégicos.

- Facilitar la creación de empresas y la inversión en el país.

- Incrementar la competitividad de la economía española a nivel global.

Importancia en el Contexto Fiscal

La Ley Beckham ha jugado un papel crucial en la configuración del sistema fiscal para los trabajadores desplazados en España. Su atractivo reside en la posibilidad de tributar a un tipo impositivo fijo y reducido en comparación con los tipos progresivos aplicables a residentes ordinarios. Entre sus características primordiales se destaca:

- La limitación de la tributación únicamente a las rentas generadas dentro de España.

- La exención de tributación sobre ingresos obtenidos en el extranjero, promoviendo así un ambiente favorable para los talentos internacionales.

- Su importancia en el contexto europeo, donde muchos países han comenzado a adoptar o adaptar legislaciones similares para atraer perfiles profesionales de alto valor.

El régimen fiscal de impatriados permite que los no residentes que se desplazan a España país para trabajar puedan optar por tributar como no residentes en lugar de hacerlo por IRPF.

Ello, durante el período impositivo en que cambien de residencia fiscal y en los cinco ejercicios siguientes.

Requisitos para Aplicar la Ley Beckham

Para acogerse a este régimen fiscal, es necesario cumplir con ciertos requisitos específicos que aseguran una correcta aplicación.

Estos requisitos están orientados a delimitar quiénes pueden beneficiarse de las ventajas fiscales que ofrece la normativa.

Residencia Fiscal

Uno de los requisitos fundamentales para beneficiarse del régimen especial es la residencia fiscal.

Para poder acogerse a la Ley Beckham, el solicitante no debe haber sido residente fiscal en España durante los cinco años fiscales anteriores al año en el que se traslada al país.

Este límite se ha reducido recientemente de diez a cinco años, lo que facilita que más profesionales puedan beneficiarse del régimen.

Condiciones Laborales de la Ley Beckham

Es imprescindible que el solicitante tenga un vínculo laboral formal en España que respalde su acogida a la Ley Beckham.

Hasta 31 de diciembre de 2022

Esto implica que debe contar con un nuevo contrato de trabajo en el país.

Alternativamente, puede ser designado como administrador de una entidad no vinculada o presentar una carta de desplazamiento de la empresa que acredite su traslado.

Ejemplos de Condiciones Laborales

- Contratación directa en una empresa española.

- Designación como director o gerente de una entidad legal en el país.

- Desplazamiento por parte de una compañía extranjera con actividades en España.

Desde 1 de enero de 2023

- Como consecuencia de un contrato de trabajo .

- Como consecuencia de la adquisición de la condición de administrador de una entidad.

- Como consecuencia de la realización en España de una actividad económica calificada como actividad emprendedora.

- Como consecuencia de la realización en España de una actividad económica por parte de un profesional altamente cualificado que preste servicios a empresas emergentes.

Prohibición de Establecimiento Permanente

Los solicitantes que deseen acogerse a la Ley Beckham deben cumplir con el requisito de no haber (en el pasado) generado rentas a través de un establecimiento permanente en España.

Esto implica que no pueden tener una actividad autónoma que les proporcione ingresos en el país, lo que busca evitar que se utilice el régimen como una herramienta de elusión fiscal.

Consideraciones sobre el Establecimiento Permanente

- No se permite tener un local comercial o sede física en España que genere ingresos.

- Las rentas deben provenir exclusivamente de salarios u otras formas de remuneración laboral relacionadas con el trabajo en el país.

El cumplimiento de estos requisitos es esencial para poder beneficiarse de las condiciones ventajosas que ofrece este régimen fiscal, y asegurar que el objetivo de atraer talento internacional se cumpla de manera efectiva.

Ahora se puede aplicar este régimen a muchas más personas, como a administradores con más del 25% del capital, a todos los teletrabajadores, a emprendedores, a autónomos altamente cualificados e incluso a familiares del impatriado.

Beneficios Fiscales de la Ley Beckham

La Ley Beckham ofrece múltiples beneficios fiscales que constituyen un atractivo para profesionales que deciden trasladarse a España.

Estos factores favorecen la integración de trabajadores cualificados y emprendedores, facilitando su adaptación al entorno económico español.

Régimen Fiscal Especial

El Régimen Fiscal Especial que se aplica a los beneficiarios de la Ley Beckham es uno de sus mayores atractivos.

Este régimen permite a los contribuyentes tributar como si fueran no residentes, lo que implica que únicamente están obligados a pagar impuestos sobre las rentas generadas en territorio español.

Esta disposición es especialmente ventajosa para aquellos trabajadores que tienen ingresos en el extranjero, ya que pueden mantener sus riquezas fuera del alcance fiscal español.

Tipo Impositivo Fijo del 24%

Uno de los aspectos más destacados de la Ley Beckham es el tipo impositivo fijo del 24%.

Este régimen tributario se aplica a los primeros 600.000 euros de ingresos, lo cual representa una reducción significativa en comparación con las tasas impositivas progresivas que pueden superar el 50% para otros contribuyentes.

Esta estructura favorecedora permite a los trabajadores desplazados mantener una mayor parte de sus ingresos, incentivando así su decisión de residir y trabajar en España.

Exenciones y Deducciones de la Ley Beckham

La Ley Beckham también contempla diversas exenciones y deducciones que enriquecen aún más su atractivo fiscal. Entre las más relevantes se encuentran:

Rentas en Especie

Las rentas en especie, como seguros médicos o gastos de alimentación proporcionados por el empleador, están exentas de tributación.

Esto resulta en un ahorro significativo para los beneficiarios, ya que no se ven obligados a incluir estos beneficios como parte de sus ingresos imponibles.

Eliminación del Modelo 720

Los contribuyentes que se acogen a este régimen no tienen la obligación de presentar el modelo 720, que es el que se utiliza para declarar bienes en el extranjero.

Esta exención reduce la carga administrativa y simplifica la gestión fiscal para los beneficiarios.

Tributación Limitada

Al limitar la tributación únicamente a las rentas producidas dentro de España, los trabajadores desplazados pueden evitar el impacto fiscal de sus ingresos internacionales.

Esta característica es especialmente interesante para quienes tienen múltiples fuentes de ingresos globales.

Procedimiento de Solicitud de la Ley Beckham y Documentación

El proceso para acogerse al régimen especial implica una serie de pasos y la presentación de documentación específica ante la Agencia Tributaria. A continuación, se detallan las fases esenciales de este procedimiento.

Solicitud Formal de la Ley Beckham

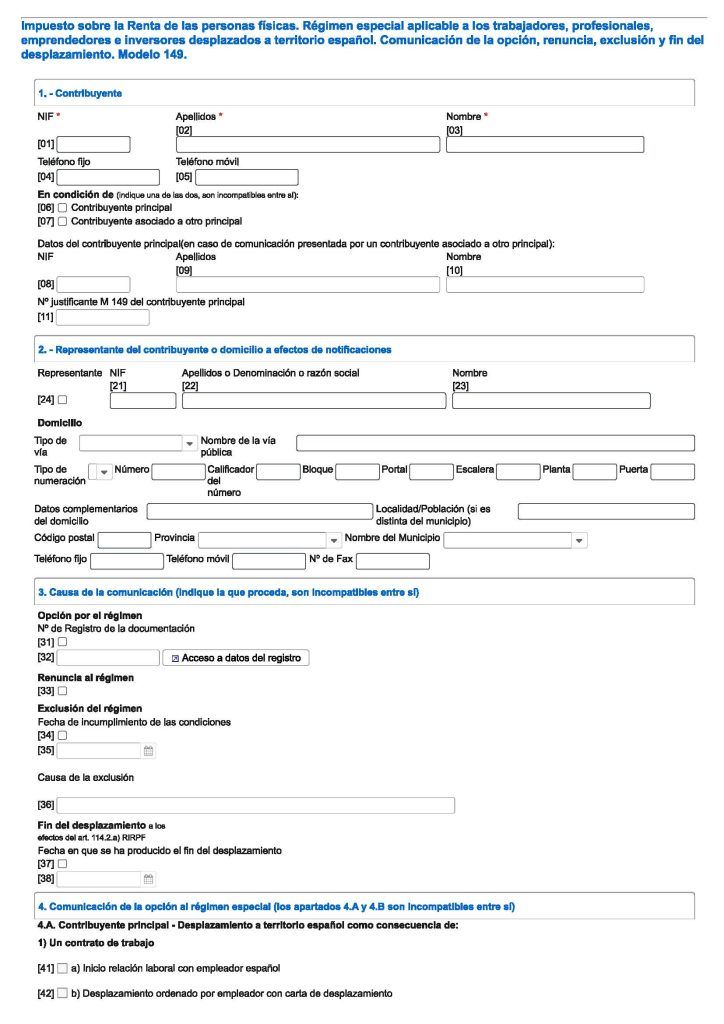

Para iniciar el proceso de aplicación, es necesario presentar una solicitud formal a traves del modelo 149.

Necesitara un certificado digital. Lea nuestro articulo para que sirve el certificado digital

Esta declaracíon debe ser realizada por el interesado o por su representante y debe reflejar el cumplimiento de todos los requisitos establecidos por la normativa correspondiente.

La solicitud puede realizarse de manera electrónica a través de la sede electrónica de la Agencia Tributaria, asegurando así una gestión más ágil y eficiente.

Es fundamental que la solicitud esté debidamente cumplimentada y que cada apartado se complete con precisión para evitar posibles retrasos o la denegación del régimen.

Documentación Requerida para la Ley Beckham

La documentación necesaria para formalizar la solicitud incluye varios documentos clave. A continuación se listan los principales requerimientos:

- Prueba de Residencia Anterior: Un documento que acredite que el solicitante no ha sido residente fiscal en España durante los cinco años anteriores a la solicitud.

- Contrato de Trabajo: Esencial presentar el contrato firmado que demuestre la relación laboral en el país, así como la duración y condiciones del mismo.

- Carta de Desplazamiento: Para aquellos que se trasladan por motivo de trabajo, es necesaria una carta de la empresa que confirme el desplazamiento y las circunstancias específicas del mismo.

- Documentos de Identidad: Copia del DNI o pasaporte del solicitante, junto con cualquier otro documento identificativo que pueda ser solicitado por la Agencia Tributaria.

- Justificante de No Establecimiento Permanente: Documentación que acredite que el trabajador no tiene un establecimiento permanente en territorio español.

Plazos y Revisiones por la Agencia Tributaria

Una vez presentada la solicitud y la documentación requerida, la Agencia Tributaria procede a una revisión exhaustiva.

Este proceso puede tomar un tiempo variable, pero generalmente, las resoluciones tienden a ser emitidas en un plazo de 10 dias habiles.

Es importante que los solicitantes estén al tanto de que pueden recibir requerimientos adicionales de documentación o información complementaria durante el proceso de evaluación.

En caso de ser necesario, la Agencia Tributaria solicitará dicha información a través de la plataforma donde se presentó la solicitud.

Al finalizar este periodo, la Agencia notificará al interesado si la solicitud ha sido aprobada o rechazada.

Si es aceptada, el contribuyente comenzará a disfrutar del régimen fiscal especial a partir del inicio de su actividad laboral en España o desde la fecha de la solicitud, según lo estipulado en la aprobación.