")

Conseguir una hipoteca puede ser un proceso complicado. Existen varios trucos y estrategias para aumentar las posibilidades de éxito en la solicitud, que van desde la gestión de ahorros hasta la preparación de la documentación necesaria.

Es fundamental entender la importancia del ahorro previo, la estabilidad laboral, y mantener un buen historial crediticio.

Estos factores son determinantes al momento de que las entidades financieras evalúen una solicitud de hipoteca.

¿Por qué necesitamos dinero?

Los nuevos pseudo asesores de la redes sociales aconsejan no pedir préstamos, vivir y ser feliz con con lo que uno tiene. Conformarse con lo que uno tiene.

Yo opino que vivir con lo que uno tiene es prácticamente imposible. A menos que seas millonario claro ( y no estaras leyendo este articulo)

Recuerdo de joven hablar con un famoso empresario de Torrevieja, mostrándole mis dudas sobre los préstamos, porque estaba estudiado matemáticas financiera en la carrera de economía en Alicante, y le mostraba mis dudas financieras ( y existenciales) sobre pedir un préstamo a los bancos.

Y él me dijo, mira PATRICK yo he pedido prestado a los bancos toda mi vida y mírame, aquí estoy.

El ser humano está programado para sobrevivir, pero también quiere vivir mejor.

El hecho de querer vivir mejor de mejorar de crecer, es lo que nos lleva al éxito.

Y si quieres vivir mejor y crecer necesitas dinero a menos que seas el inventor del futuro iPhone necesitas que te presten ese dinero.

Ahora bien, hay muchas clases de préstamos, te lo puedo prestar la familia, te lo puede prestar un amigo. Pero qué pasa si tu familia o amigos no tienen recursos?

Tienes que recurrir obligatoriamente a un banco.

Y aquí empiezan las complicaciones.

Importancia del ahorro previo para pedir una hipoteca

Nadie da duros a peseta y ahorrar antes de solicitar una hipoteca es esencial para presentar un perfil sólido ante las entidades financieras.

El ahorro no solo cubre el pago inicial, sino que también

demuestra responsabilidad y capacidad de gestión financiera, factores muy valorados por los prestamistas.

Razones para tener un ahorro significativo

Contar con un ahorro significativo es fundamental por varias razones:

- Reducción del importe a financiar: Al tener un ahorro considerable, se puede cubrir el pago inicial requerido por el banco, que suele ser del 20% del valor de la vivienda.

- Mejores condiciones: Disponer de ahorros puede facilitar la obtención de mejores tasas de interés y condiciones más favorables en el préstamo.

- Demostración de estabilidad: Un historial de ahorro refleja la capacidad de gestión financiera y responsabilidad, lo cual es un punto positivo para los bancos.

Cómo calcular cuánto dinero ahorrado necesitas

Para determinar cuánto dinero se debe ahorrar, es necesario considerar varios factores:

- Precio de la vivienda: Conocer el coste exacto de la propiedad ayuda a establecer un objetivo de ahorro.

- Porcentaje de entrada: Generalmente, se requiere un 20% del valor total para la entrada, así como un 10% adicional para cubrir gastos asociados (notaría, impuestos, etc.).

- Contingencias: Es recomendable tener un margen adicional en el ahorro para hacer frente a imprevistos durante el proceso de compra.

Por ejemplo, si se desea adquirir una vivienda cuyo precio es de 300.000 euros, se debe calcular un ahorro de aproximadamente 90.000 euros para cubrir la entrada y los gastos complementarios.

Vea en este vídeo cómo descargar una vida laboral

Estabilidad laboral y su impacto en la hipoteca

El banco lo que quiere es que le demuestres que vas a hacer hacer capaz de devolverle su dinero, con creces, digo con intereses…

La estabilidad laboral es un factor determinante en el proceso de demostrar tu capacidad de devolución de una hipoteca.

Los prestamistas analizan la trayectoria laboral de los solicitantes para evaluar su riesgo financiero y capacidad de pago.

Está claro que tu trayectoria laboral es un reflejo de tu personalidad de tu perfil.

Si tu vida laboral refleja cambios constantes de trabajo o periodo de trabajo cortos, es que eres una persona inestable o conflictiva.

Cómo demostrar estabilidad laboral a los bancos

Para demostrar estabilidad laboral, es fundamental presentar documentación que respalde la duración y la naturaleza del empleo. Esto incluye:

- Contratos de trabajo que indiquen la modalidad, ya sea indefinido o temporal.

- Nóminas de los últimos meses que evidencien ingresos regulares.

- Vida laboral que certifique la antigüedad y la situación laboral actual.

Un perfil laboral estable aumenta la confianza del banco en la capacidad del solicitante para hacer frente a los pagos mensuales de la hipoteca.

Ventajas de un contrato indefinido

Tener un contrato indefinido es visto positivamente por las entidades financieras. Algunas de las ventajas incluyen:

- Mayor seguridad a largo plazo, lo que implica ingresos estables.

- Menor percepción de riesgo por parte de los prestamistas.

- Facilidad para acceder a mejores condiciones en la hipoteca.

Opciones para autónomos y sujeción a requisitos

Los autónomos enfrentan ciertos desafíos al solicitar una hipoteca, ya que su situación laboral puede ser menos estable. Para acceder a financiación, deben cumplir con ciertos requisitos, como:

- Demostrar ingresos consistentes durante al menos dos años.

- Presentar declaraciones de la renta y otros documentos fiscales.

- Contar con un plan de negocio viable que respalde la actividad económica.

Así, los autónomos pueden incrementar sus posibilidades de obtener el préstamo deseado al mostrar que cuentan con recursos financieros sólidos y una trayectoria comercial estable.

¿Sabía que los hombres casados con dos hijos tienen mejor perfil bancario, que un soltero sin hijos?

Historial crediticio y su influencia

El historial crediticio es un elemento crucial en el proceso de aprobación de una hipoteca.

Este documento refleja el comportamiento financiero de una persona, determinando su capacidad para hacer frente a deudas.

Un buen historial puede abrir puertas a mejores condiciones de préstamo.

Consejos para mantener un buen historial crediticio

Para asegurar un historial crediticio favorable, es fundamental seguir ciertas pautas.

Mantener pagos puntuales es clave.

Los retrasos pueden afectar seriamente la puntuación.

Esto incluye no solo las cuotas de préstamos, sino también facturas de servicios básicos y tarjetas de crédito.

- Utilizar el crédito de manera responsable.

- Limitar el uso del crédito a un porcentaje bajo de los límites disponibles.

- Evitar abrir demasiadas cuentas a la vez.

Herramientas para verificar tu historial crediticio

Acceder a herramientas que permiten verificar el historial crediticio es esencial.

Muchos bancos y entidades financieras ofrecen servicios para que los usuarios revisen su situación.

Existen plataformas que permiten consultar el informe crediticio de forma gratuita o por un coste reducido.

- Solicitar gratuitamente un informe de crédito en entidades acreditadas.

- Usar aplicaciones que monitoricen la puntuación crediticia.

Acciones para mejorar tu calificación crediticia

Existen varias acciones que se pueden realizar para mejorar la calificación.

Pagar las deudas existente y mantener un saldo bajo en las tarjetas de crédito puede tener un impacto positivo.

También es recomendable corregir errores en el informe crediticio que puedan perjudicar la puntuación.

- Consolidar deudas para facilitar su gestión.

- Consultar con un asesor financiero si es necesario.

- Respetar siempre los plazos de pago establecidos.

Uso de avales y garantías para su hipoteca?

La utilización de avales y garantías es una estrategia que puede facilitar la obtención de una hipoteca.

A los bancos les encantan los avalistas, es lógico, un avalista es una persona que da un perfil bancario, diferente al tuyo y que satisface al banco para prestarte el dinero.

Al contar con el respaldo de un tercero, se reduce el riesgo percibido por las entidades financieras, lo que puede mejorar las condiciones del préstamo.

Beneficios de contar con un avalista

Contar con un avalista ofrece múltiples ventajas en el proceso de solicitud de una hipoteca. Los principales beneficios incluyen:

- Aumento de la confiabilidad: La presencia de un avalista solvente puede proporcionar una mayor seguridad a la entidad prestamista.

- Mejores condiciones: Lo habitual es que los bancos ofrezcan tipos de interés más bajos y plazos más flexibles cuando hay un avalista involucrado.

- Acceso a mayores montos: Al reducirse el riesgo para el banco, se puede conseguir financiación por un importe más elevado.

- Posibilidad de aprobación en casos complicados: Un buen avalista puede ser el factor determinante en la aprobación de hipotecas para solicitantes que, de otro modo, se verían rechazados.

Riesgos asociados para el avalista

A pesar de los beneficios, ser avalista conlleva ciertos riesgos que deben ser considerados cuidadosamente. Algunos de estos incluyen:

- Responsabilidad financiera: Si el prestatario no cumple con los pagos, el avalista será responsable de la deuda, lo que puede impactar su situación económica.

- Impacto en el historial crediticio: Un incumplimiento puede afectar negativamente el historial crediticio del avalista, dificultando futuras solicitudes de crédito.

- Relaciones personales: En muchos casos, los avalistas son familiares o amigos, lo que puede generar tensiones si surgen problemas de pago.

Proceso de preaprobación hipotecaria

El proceso de preaprobación hipotecaria es un paso esencial en la solicitud de una hipoteca.

Permite a los solicitantes conocer con antelación las condiciones que ofrece el banco y facilita la preparación para la obtención del préstamo.

Tienes que tener en cuenta que la persona a la cabeza en el banco no va a ser la persona que apruebe finalmente tu préstamo.

Pero sí que va a tener una opinión personal sobre ti es por ello que te tratará bien se educado con ella se puntual y diligente.

Esto le dará confianza y lo pondrás de tu parte.

Pasos para obtener la preaprobación hipotecaria

Obtener una preaprobación hipotecaria requiere seguir una serie de pasos que aseguran que el banco evalúe adecuadamente la situación financiera del solicitante.

Estos pasos incluyen:

- Reunir la documentación necesaria, como identificaciones, comprobantes de ingresos y estados de cuenta bancarios.

- Solicitar una cita previa con el banco o la entidad hipotecaria para discutir la preaprobación. Los bancos cuentan con gestores de hipoteca, que son muy profesionales, no intentes engañarles.

- Presentar la documentación y proporcionar información detallada sobre la situación financiera personal. Si eres cliente tu extracto bancario ya refleja cómo gestionas tu dinero. Si no eres cliente, te lo preguntarán todo.

- Esperar la evaluación del banco, donde se analizarán los ingresos, el historial crediticio y las deudas existentes. En principio, en la primera cita, el gestor hipotecario te podrá decir si tu hipoteca está preaprobada.

Ventajas de contar con una preaprobación

Contar con una preaprobación hipotecaria tiene múltiples beneficios. Entre ellos se destacan:

- Conocer el importe máximo que se puede solicitar, lo que ayuda a definir el presupuesto para la compra de la vivienda.

- Aumentar la credibilidad ante los vendedores, ya que demuestra que el comprador tiene el respaldo financiero necesario.

- Facilitar el proceso de solicitud oficial de la hipoteca al tener toda la documentación lista y un análisis preliminar realizado por el banco.

La regla de oro de las hipotecas: el 35 %

La cifra del 35 % es mágica.

Si al final de restar a tus ingresos, todos tus gastos de préstamos, deudas y gastos para vivir e imprevistos, si el dinero que te queda es un 35 % sobre el total de tus ingresos seguramente te aprobarán la hipoteca.

Comparar ofertas de hipotecas

¿Quien no ha oido eso de: siempre pedir dos presupuestos?

A la hora de pedir una hipoteca es fundamental y el mínimo a dos bancos, porque aunque no te conozcan el banco puede estar en una situación de expansión financiera y tiene condiciones mejores que tu banco de toda la vida.

Y solicitar un préstamo no cuesta dinero. (Si te lo conceden, sí).

Comparar ofertas de hipotecas es un paso crucial para asegurar la mejor financiación.

Diferentes entidades ofrecen condiciones que pueden variar significativamente, por lo que realizar una buena comparación permite encontrar las opciones más favorables.

Claves para encontrar la mejor oferta de hipoteca

Para detectar la mejor oferta de hipoteca, es importante considerar varios factores. Entre ellos se encuentran:

- Tasa de interés: Analizar si la hipoteca cuenta con un tipo fijo o variable, así como las condiciones de revisión.

- Comisiones: Prestar atención a posibles comisiones de apertura, cancelación anticipada o gestión.

- Plazo de amortización: Evaluar cuánto tiempo se espera tardar en pagar el préstamo, ya que esto influye en los intereses totales.

- Vínculos adicionales: Considerar si la hipoteca está ligada a productos como seguros o cuentas que pueden encarecer la oferta.

Uso de un asesor hipotecario para mejorar tus opciones

La figura del Broker no es muy conocida en España, pero haberlos, los hay.

Nosotros recomendamos Viva Home Credit, un bloque registrado en España que tiene su oficina en el centro comercial Los Dolses .

Karine, la dueña es una mujer que ha trabajado mucho tiempo en banca y conoce todos los secretos para pedir una hipoteca o un préstamo.

Contar con el apoyo de un asesor hipotecario puede facilitar la búsqueda de la mejor oferta. Estos profesionales tienen un profundo conocimiento del mercado y ofrecen varias ventajas:

- Acceso a múltiples entidades: Un asesor puede ayudarte a acceder a ofertas exclusivas que no están disponibles para el público general.

- Negociación de condiciones: Su experiencia les permite negociar mejores condiciones y tasas de interés en nombre del cliente.

- Análisis personalizado: Proporcionan un análisis adaptado a la situación financiera particular, orientando al prestatario hacia opciones más adecuadas.

Evaluación de productos vinculados o productos bonificados

Vinculación vinculación vinculación

La vinculación con los bancos es fundamental, existe toda una serie de productos vinculados que te unen más al banco y que le permiten ganar más dinero. De eso se trata, no?

Pero al final, estos productos vinculados encarecen (y a veces mucho) tu hipoteca.

Es por ello, que hay que estar muy atento a los productos vinculados.

Yo siempre digo que los productos vinculados son, vulgarmente hablando, el banco te tiene cogido por los…….

El término productos vinculados ha desaparecido.

Porque era un poco fuerte que el banco te obligará a cogerlos para bajar el tipo de interés de tu hipoteca.

Pero siguen habiendo y simplemente ahora se les llama productos bonificados.

La evaluación de productos vinculados es fundamental al solicitar una hipoteca.

Muchas ofertas atractivas pueden estar sujetas a productos adicionales, como seguros, alarmas, servicios, varios.

Por lo tanto, es esencial analizar no solo los beneficios, sino también los costos que estos pueden acarrear.

Análisis de seguros y otros productos vinculados de tu hipoteca

Algunos bancos ofrecen hipotecas con condiciones a priori interesantes, pero requerirán que se contraten seguros o cuentas vinculadas.

Es común que se incluyan:

- Seguro de hogar

- Seguro de vida

- Seguros de salud

- Cuentas de ahorro o corriente

- Servicio de alarmas

Es crucial evaluar si se necesita realmente cada uno de estos productos.

Aunque pueden ofrecer un descuento en la hipoteca, los costos adicionales de estas pólizas deben tenerse en cuenta.

Un análisis detallado será clave para comprender si los ahorros iniciales compensan los gastos a largo plazo.

Impacto de los productos vinculados en el coste total

Los productos vinculados o modificados pueden incrementar considerablemente el precio total de la hipoteca.

Esencialmente, aunque se obtenga un tipo de interés reducido, los gastos de los productos adicionales pueden anular cualquier ventaja inicial.

Por esta razón, se recomienda calcular el coste total de la hipoteca, integrando todos los servicios asociados, y compararlo con ofertas que no exijan productos vinculados.

Este desglose ayudará a tomar decisiones más informadas, asegurando que se elija la hipoteca que ofrezca realmente la mejor relación calidad-precio.

Recuerde que ya no tendrá que pagar los gastos de la hipoteca, es decir, no tendrá que pagar el impuesto de actos jurídicos documentados ni la notaría ni el registro solo tendrá que pagar la tasación de la casa. Y seguramente la apertura del expediente de préstamo o estudio de la hipoteca.

Relación con tu banco actual

Este es un aspecto que yo entiendo es fundamental.

Tu banco es el que mejor te conoce. Ojo, esto no es ápice para que te concedan la hipoteca

La relación que se establece con la entidad financiera puede ser un factor determinante a la hora de obtener una hipoteca.

Mantener una buena comunicación y un historial sólido con el banco puede facilitar el proceso de solicitud y mejorar las condiciones del préstamo.

Beneficios de solicitar una hipoteca en tu banco habitual

Solicitar una hipoteca con el banco donde ya se es cliente ofrece una serie de ventajas importantes. Entre ellas se encuentran:

- Conocimiento mutuo: El banco tiene acceso al historial financiero del cliente, lo que puede simplificar la evaluación del riesgo.

- Condiciones preferenciales: A menudo, los bancos pueden ofrecer condiciones más favorables a sus clientes habituales, como tasas de interés reducidas.

- Facilidad en la gestión: Estar ya vinculado a la entidad puede agilizar la tramitación de la solicitud hipotecaria.

Cómo mejorar tu relación con la entidad financiera

Fortalecer la relación con el banco es clave para poder beneficiarse de mejores ofertas y un trato preferente. Algunas estrategias para lograrlo son:

- Utilizar múltiples servicios: Contratar productos adicionales como cuentas de ahorro, tarjetas de crédito o seguros puede estrechar los lazos con la entidad.

- Realizar pagos puntuales: Cumplir con las obligaciones financieras en tiempo y forma demuestra responsabilidad y compromiso.

- Comunicación efectiva: Mantener una buena comunicación con los asesores del banco y resolver dudas cuando surjan puede mejorar la relación.

La documentación necesaria para el proceso de solicitud de una hipoteca es fundamental.

Contar con todos los documentos requeridos facilitará la aprobación del préstamo y reflejará una buena organización por parte del solicitante.

Documentación necesaria para el proceso de solicitud de una hipoteca

Yo estoy convencido que la rapidez y agilidad en la entrega documento es importante.

Seamos serios nadie decide de la noche a la mañana pedir un préstamo. Efectivamente

Pedir una una hipoteca es una decisión que viene de largo y hay que prepararse muy bien incluso a largo plazo.

Es por ello, que cuando decides pedir un préstamo a un banco, debe de estar preparados tener toda la documentación y no demorarse demasiado en obtenerla y dársela al banco.

Lista de documentos que debes tener preparados

Antes de iniciar la solicitud, es crucial reunir la documentación que el banco requerirá.

Estos son algunos de los documentos más comunes que se suelen solicitar:

- Identificación oficial (DNI o NIE).

- Comprobantes de ingresos que pueden incluir:

- Nóminas de los últimos tres meses.

- Declaraciones de la renta de los dos últimos años.

- Certificados de empresa en caso de ser trabajador por cuenta ajena.

- Últimas declaraciones de impuestos para autónomos Como el IVA (modelo 303), pago fraccionado (modelo, 130).

- Extractos bancarios de los últimos tres o seis meses.

- Información sobre deudas existentes, como préstamos personales, leasing, renting o tarjetas de crédito.

- Escritura de propiedad o contrato de alquiler, si corresponde.

- Certificados de no tener deuda con hacienda y la Seguridad Social

- Una vida laboral para los extranjeros, certificado de residencia fiscal.

- Cualquier otro documento adicional que el banco pueda requerir.

No estar en la lista morosos es fundamental para que te den la hipoteca.

En este artículo de idealista conoce cómo saber si estas en la lista de morosos

Por último como afrontar la negativa del banco y cómo mejorar

El fracaso está a la orden del día.

Pero en realidad ha existido toda la vida.

Recuerdan eso de el que triunfa es el que siempre se levanta.

La nueva ciencia de la resiliencia es la que te permite adaptarte la situación, cambiando tu posición en función de los factores existentes.

El fracaso es un factor que siempre está presente. Pero que te rechacen tu hipoteca no es un fracaso.

Recibir un rechazo en la solicitud de una hipoteca puede ser desalentador.

Sin embargo, es fundamental entender las razones detrás de esta decisión y adoptar medidas para mejorar las posibilidades en futuras solicitudes.

Razones comunes para el rechazo de una hipoteca

Existen varias causas que pueden contribuir a que un banco deniegue una hipoteca.

Entre las más comunes se encuentran:

- Mala puntuación en el historial crediticio.

- Altos niveles de endeudamiento en relación con los ingresos.

- Ahorros insuficientes para cubrir el pago inicial y los gastos adicionales.

- Falta de estabilidad laboral, como un contrato temporal o historial de empleo irregular.

- Errores en la documentación presentada.

Estrategias para mejorar tus posibilidades tras un rechazo

Si se recibe un rechazo, hay varias estrategias que se pueden seguir para mejorar la situación. A continuación se mencionan algunas de las más efectivas:

- Solicitar un informe detallado por parte del banco que explique las razones del rechazo.

- Revisar y corregir errores en el historial crediticio mediante acciones correctivas.

- Reducir deudas existentes antes de volver a solicitar la hipoteca.

- Incrementar los ahorros, con el objetivo de presentar una mejor capacidad de pago inicial.

- Considerar la obtención de un avalista que pueda respaldar la solicitud.

Implementar estas acciones puede abrir nuevas oportunidades, facilitando la aprobación de la hipoteca en el futuro.

Recomendaciones

Tienes que ser sincero contigo mismo.

La sociedad nos impone formar una familia, trabajar, gastar, consumir y lógicamente pedir una hipoteca.

¿Estás dispuesto a sacrificarte o prefieres vivir bien?

¿Estás dispuesto a seguir las directrices de la sociedad?

Muchos jóvenes han decidido plantarse y decir NO. Y lo veo bien.

Vivir bien significa no tener demasiadas cargas, demasiadas responsabilidades, demasiados compromisos.

Pagar una hipoteca es una carga para toda la vida y ahora puedes tener mucha energía, muchas ganas de trabajar pero tienes que pensar a largo plazo.

Por qué tener una hipoteca es una gran responsabilidad y un gran gasto.

Yo tengo una hipoteca, una mujer y tres hijos y reconozco que las parejas que viven de alquiler y tienen un perro me parece que son más inteligentes que yo.

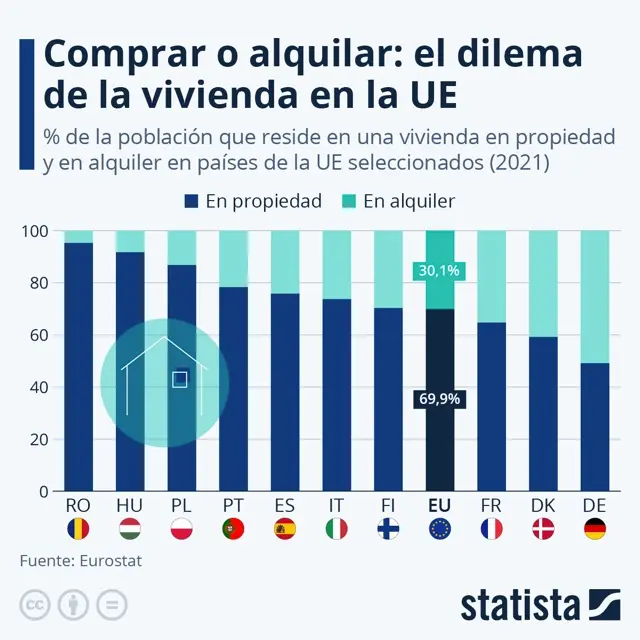

En España está muy arraigado la idea de ser propietario, pero cada vez más se va imponiendo el alquiler por ser Inquilino te da libertad.

Cuidado con elegir hipoteca a tipo fijo o a tipo variable.

Este detalle creo que va en función de cada persona, es su forma de ser, de su aversión al riesgo porque al final el banco gana dinero con ambas opciones.

Se amable con el personal del banco

Insisto, la amabilidad te lleva a conseguir todos tus objetivos en la vida.

Elige el momento adecuado para pedir tu hipoteca

Tienes que estar pendiente de la situación del banco. Hay muchas épocas que los bancos se pelean por conseguir hipotecas y ahí donde tú puedes salir beneficiado.

Prepárate con antelación

Si eres autónomo prepárate con un un o dos de antelación, aumenta tus ingresos, controla tus gastos y ahorra lo más posible.

Si tienes nómina, tienes complicado aumentar tus ingresos, no tienes más remedio que ahorrar y reducir tu tren de vida.

El banco siempre va a salir beneficiado, porque está diseñado para ganar dinero.

No lo olvides.

Patrick Gordinne Pérez

Licenciado en económicas por la Universidad de Alicante