")

En enero de cada año, ofrezca a sus trabajadores la posibilidad de rellenar un nuevo modelo 145 para indicar si sus circunstancias familiares o personales han cambiado y es preciso modificar el tipo de retención aplicado sobre sus nóminas.

El modelo 145 es un documento utilizado en España para comunicar datos relevantes sobre la retención de IRPF a la empresa o pagador.

Su correcta cumplimentación garantiza que se apliquen las retenciones adecuadas según la situación personal y familiar del contribuyente.

Este modelo es fundamental en la administración tributaria, ya que permite ajustar las retenciones a la realidad económica del empleado.

A lo largo del artículo se explorarán sus características, uso y procedimiento para su correcta presentación.

¿Qué es el modelo 145?

El modelo 145 es un documento clave en el ámbito fiscal español. Se utiliza para aportar información relacionada con la retención del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Su correcta cumplimentación es fundamental para la adecuada gestión fiscal de los trabajadores.

Definición y objetivo

Este modelo es un formulario que los trabajadores y empleados de una empresa deben presentar para informar a su pagador, generalmente la empresa en la que laboran, sobre su situación personal y familiar.

Su objetivo principal es establecer el tipo de retención que se aplicará al salario o remuneración del trabajador, garantizando así que se respete la normativa tributaria vigente.

El modelo 145 también juega un papel crucial al facilitar la adaptación de las retenciones fiscales a las circunstancias particulares de cada trabajador.

Esto implica que factores como la situación familiar, el número de hijos a cargo o cualquier otra situación relevante influyen en la cantidad que se retendrá de su salario.

Importancia del modelo 145 para la administración tributaria

La correcta utilización del modelo 145 tiene un impacto significativo en la administración tributaria.

Al proporcionar información precisa, se aumenta la transparencia en el ámbito fiscal y se asegura que las retenciones aplicadas en los nóminas de los trabajadores son las adecuadas.

Esto también ayuda a evitar conflictos entre los contribuyentes y la Agencia Tributaria, reduciendo así el riesgo de sanciones.

Desde el punto de vista administrativo, este modelo permite que la Agencia Tributaria tenga un mejor control sobre las retenciones que se realizan en el ámbito laboral.

Las organizaciones que cumplen correctamente con sus obligaciones fiscales, incluyendo la presentación del modelo 145, contribuyen al buen funcionamiento del sistema tributario español.

Por otro lado, las variaciones en las circunstancias personales de los contribuyentes, así como sus cambios de empleo, hacen que la presentación de este modelo sea una práctica necesaria y continuada a lo largo de la vida laboral.

Al mantenerse al día con estas variaciones, se facilita una mayor equidad en las obligaciones fiscales de los ciudadanos.

Retenciones en IRPF del modelo 145

Las retenciones en el IRPF son una parte fundamental del sistema tributario español.

Se refieren a los importes que se desecan a los trabajadores y autónomos sobre sus percepciones para anticipar el pago del impuesto sobre la renta.

A continuación, se detallan cómo estas retenciones están vinculadas al modelo 145.

Cómo afecta el modelo 145 al IRPF

El modelo 145 es el documento que permite a los contribuyentes comunicar a sus pagadores los datos necesarios para calcular la retención que se les debe aplicar.

Esto incluye información sobre su situación personal y familiar, que puede modificar el porcentaje de la retención.

Un aspecto importante es que los datos aportados en el modelo 145 determinan si se aplica una retención mayor o menor en función de la situación particular del contribuyente.

Cuando un trabajador presenta el modelo 145, está posibilitando que su pagador ajuste las retenciones a su medida.

Esto significa que si un contribuyente presenta cambios en su estado civil, como matrimonio o nacimiento de hijos, puede beneficiarse de un tipo de retención reducido.

Esto, a su vez, puede resultar en un mayor poder adquisitivo a lo largo del año.

Tipos de retención aplicables

Existen varios tipos de retenciones que pueden ser aplicables dependiendo de las circunstancias de cada contribuyente.

Estos tipos de retención están vinculados a aspectos como el ingreso total, la situación personal y familiar, y la naturaleza del ingreso.

Algunos de los tipos más comunes son:

Retenciones por rendimientos del trabajo

Son las que se aplican a los salarios y sueldos de los empleados. Están condicionadas por el nivel de ingresos, así como por las cargas familiares.

Retenciones por rendimientos de actividades económicas

Aplicables a los autónomos y profesionales que deben cumplir con el régimen de estimación directa o estimación objetiva. El porcentaje de retención varía según el tipo de actividad y los ingresos anuales.

Retenciones por dividendos o intereses

Se aplican a los ingresos obtenidos por inversiones financieras, como dividendos, intereses o ganancias patrimoniales, y tienen un tipo fijo, sujeto a cambios normativos.

Por lo tanto, entender las retenciones aplicables y cómo se relacionan con el modelo 145 es fundamental para una correcta gestión de las obligaciones fiscales.

La presentación del modelo permite obtener retenciones ajustadas a la realidad del contribuyente y facilita la planificación fiscal a lo largo del año.

Retenciones a los trabajadores

Al contratar a un nuevo empleado, es importante que su empresa le haga cumplimentar el modelo 145, de forma que dicho trabajador informe de su situación personal y familiar, para calcular el tipo de retención que le corresponde.

No obstante, si después se producen cambios en la situación personal y familiar del afectado y éste los comunica a la empresa, dicho tipo de retención deberá modificarse.

Por tanto, es conveniente que en enero de cada año vuelva a ofrecer a sus empleados la posibilidad de rellenar un nuevo modelo 145 informando de los cambios producidos en el año anterior y que todavía no hayan comunicado.

Circunstancias que influyen en las retenciones

A estos efectos, recuerde algunas de las circunstancias personales y familiares que permiten a los trabajadores tributar menos en su IRPF y que, por tanto, influyen en el tipo de retención que les es aplicable:

- El número de descendientes o sus circunstancias personales (discapacidad) , en la medida en que ello influye en el mínimo personal y familiar aplicable en su IRPF.

- La obligación de satisfacer una pensión compensatoria al cónyuge, o anualidades por alimentos a favor de los hijos, lo que permite disfrutar de ciertas reducciones.

- Otras circunstancias que pueden afectar a la retención son que el c ónyuge no perciba rentas anuales no exentas superiores a 1.500 euros, tener ascendentes a cargo , o aplicar la deducción por compra de vivienda habitual y tener unas retribuciones del trabajo inferiores a 33.007,20 euros.

Empleado que no presenta el 145

Si el trabajador no quiere revelar su situación personal (ni en el momento de ser contratado, ni más adelante) y no presenta el modelo 145, su empresa deberá calcular su tipo de retención como si fuese soltero y sin cargas familiares ni de otro tipo (es decir, como si no tuviese derecho a ningún incentivo en el IRPF).

Actualización de las Retenciones del modelo 145

A efectos de calcular las retenciones, verifique los modelos 145 entregados por sus trabajadores. En relación con este asunto:

- Si las circunstancias de un trabajador no han cambiado respecto al año anterior, no es necesario que le entregue el modelo 145.

- Si un empleado entrega un modelo 145 con datos que no son ciertos (por ejemplo, que su cónyuge no obtiene rentas) para disfrutar de una menor retención, calcule su retención según los datos facilitados. En todo caso, adviértale de que será él quien responderá ante Hacienda.

- Y si no dispone del 145 de algún trabajador, calcule su retención considerando que su situación familiar es la 3 (soltero) y que no tiene ni hijos ni ascendientes a su cargo.

Ofrecer a sus trabajadores la posibilidad de presentar el modelo 145 cada mes de enero es beneficioso para todos:

- Para su empresa, ello permitirá que haya menos empleados que le comuniquen los cambios que tuvieron lugar en el año anterior en otro momento (por ejemplo, a mitad de año, lo cual le obligaría a recalcular el tipo de retención establecido en enero).

- Para los trabajadores, si los cambios comunicados en el modelo 145 suponen un menor tipo de retención, ello les permitirá recibir un mayor neto cada mes; y si suponen un aumento, evitarán las sanciones que les puede imponer Hacienda por no comunicar dichos cambios.

Datos erróneos

Si alguno de sus empleados incluye datos incorrectos con el fin de soportar una menor retención (por ejemplo, declarando que el cónyuge no obtiene rentas, o que tienen ascendientes a su cargo sin ser cierto), será él –y no la empresa– el responsable frente a Hacienda.

Si el trabajador está obligado a presentar la declaración del IRPF, Hacienda le puede imponer una sanción del 35% de las cantidades no retenidas (del 150% si no está obligado).

Conserve el 145

Calcule siempre la retención según los datos facilitados por sus empleados (incluso aunque sepa que son incorrectos), y conserve el modelo 145 firmado.

Así, en caso de comprobación, su empresa podrá acreditar que ha actuado correctamente.

Problemas del modelo 145

El problema del modelo 145 y de las retenciones surge cuando trabajamos para 2 empresas y presentamos un modelo 145 a una empresa independientemente de la información de la otra empresa.

Cada empresa le retiene en función del sueldo que va a cobrar en esa empresa pero no sabe cual es el sueldo que va a cobrar en la otra.

Si este es su caso casi seguro que tendrá que pagar en la declaración de la renta.

Esto se soluciona sumando las 2 cifras y diciéndoselo a las 2 empresas.

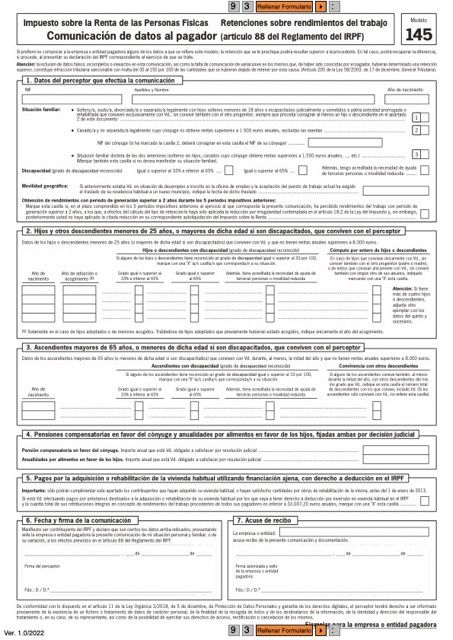

Datos del perceptor y pagador del modelo 145

La correcta cumplimentación de los datos del perceptor y pagador es esencial para el adecuado funcionamiento del modelo 145.

Esta información permite a la Administración Tributaria gestionar de manera precisa las retenciones y asegurar que se refleje la situación real del contribuyente.

Información requerida

Al completar el modelo 145, es importante proporcionar información específica tanto del perceptor como del pagador. Estos datos son necesarios para la correcta identificación y gestión de las retenciones fiscales. Los principales datos que deben ser incluidos son:

- Datos del perceptor:

- Nombre y apellidos.

- Número de identificación: DNI, NIE o pasaporte.

- Situación personal y familiar.

- Dirección fiscal.

- Datos del pagador:

- Nombre o razón social de la empresa o entidad.

- NIF (Número de Identificación Fiscal).

- Dirección completa del pagador.

Variaciones en los datos del perceptor

Es fundamental que cualquier variación en los datos del perceptor sea actualizada mediante la presentación del modelo 145.

Esto asegura que las retenciones se ajusten a la situación actual del contribuyente, evitando problemas futuros con la Agencia Tributaria.

Cambio de situación personal o familiar

Cualquier alteración en la situación personal o familiar del perceptor debe ser comunicada a la empresa o pagador a través del modelo 145. Esto incluye cambios como:

- Modificaciones en el estado civil (soltero, casado, divorciado).

- Variaciones en el número de hijos o dependientes a cargo.

- Situaciones de invalidez o dependencia.

Estos cambios pueden afectar directamente el tipo de retención que se aplica al IRPF, por lo que es crucial mantener la información actualizada.

Cambio de empleador

Cuando un perceptor cambia de empleador, se requiere la presentación de un nuevo modelo 145 para reflejar esta variación.

Es importante que el nuevo pagador tenga toda la información actualizada del perceptor, incluyendo:

- Datos personales actualizados.

- La nueva situación personal y familiar del trabajador.

- Otros datos relevantes que puedan influir en las retenciones.

Este procedimiento es esencial para garantizar que las retenciones se calculen de manera adecuada y se cumpla con la normativa fiscal vigente.

Cómo rellenar el modelo 145

Rellenar el modelo 145 es una tarea esencial para asegurarse de que las retenciones de IRPF sean correctas.

Este proceso puede ser sencillo si se siguen las pautas adecuadas. A continuación, se detallan los pasos necesarios para completar el formulario correctamente.

Paso a paso para completar el formulario modelo 145

Sección 1: Datos personales

La primera parte del modelo requiere la introducción de los datos personales del perceptor. Es necesario proporcionar la siguiente información:

- Nombre y apellidos

- Número de identificación fiscal (NIF)

- Dirección completa

- Código postal

- Teléfono de contacto

Es importante que todos los datos sean introducidos sin errores, ya que pueden influir en la correcta retención del impuesto.

Cualquier discrepancia puede conllevar problemas en el futuro.

Sección 2: Situación personal y familiar

En esta sección el contribuyente debe detallar su situación personal y familiar, lo cual afecta directamente el porcentaje de la retención del IRPF.

La información a incluir es:

- Estado civil

- Número de hijos o descendientes

- Situación de discapacidad, si corresponde

- Otros ascendientes a cargo

La inclusión de esta información es clave, ya que las cargas familiares y personales pueden modificar las retenciones aplicables y el tipo impositivo que le corresponde.

Sección 3: Incompatibilidades

Esta sección se refiere a posibles incompatibilidades que puedan afectar la declaración de la retención.

Por lo general, se debe indicar si el perceptor tiene otros ingresos o retenciones de diferentes pagadores.

Se debe considerar:

- ¿Es el perceptor pensionista?

- ¿Recibe ingresos de otras actividades económicas?

Es fundamental ser exhaustivo en este apartado, ya que puede afectar la fiscalidad de la persona en el ejercicio fiscal correspondiente.

Sección 4: Firma y fecha

Finalmente, es necesario firmar y fechar el documento. La firma certifica que los datos introducidos son verídicos y que el contribuyente se hace responsable de la información declarada. Esta sección requiere:

- Firma del perceptor

- Fecha de cumplimentación del modelo

Es vital que esta sección esté completa, ya que un modelo firmado carece de validez administrativa sin la correspondiente fecha.

Herramientas y recursos disponibles del modelo 145

Versión PDF rellenable

El modelo 145 se encuentra disponible en formato PDF rellenable. Este formato permite trabajar con el documento de manera digital, facilitando su cumplimentación.

Se puede descargar desde la página oficial de la Agencia Tributaria. Utilizar una versión digital ayuda a evitar errores de escritura y facilita la gestión documental.

Instrucciones en la web de la Agencia Tributaria

La Agencia Tributaria ofrece instrucciones detalladas sobre cómo completar el modelo 145. Estas guías están disponibles en su sitio web y se pueden consultar para resolver dudas relacionadas con campos específicos o requisitos adicionales. Acceder a estas instrucciones es recomendable para asegurar la correcta presentación del modelo, evitando así posibles inconvenientes.

Presentación y declaración de rentas

La presentación del modelo 145 es una parte fundamental en el proceso de declaración de rentas, ya que establece las retenciones que se aplicarán sobre el ingreso del contribuyente. A continuación se detallan los plazos y las relaciones con las declaraciones anuales.

Plazos para presentar el modelo 145

El modelo 145 debe ser presentado preferentemente cuando se inicia una relación laboral o cuando se producen cambios significativos en la situación personal del trabajador que puedan afectar a sus retenciones. No obstante, es importante tener en cuenta ciertos plazos específicos:

- El modelo se prepara antes de la primera nómina en la que se aplicarán las retenciones ajustadas.

- Si hay cambios en la información que afecta al modelo, este debe ser presentado en un plazo que permita que la empresa realice las modificaciones en las retenciones correspondientes, idealmente en el mismo mes en el que se producen dichos cambios.

- En caso de que no se presente en el tiempo establecido, el trabajador podría verse afectado por retenciones incorrectas, lo que puede llevar a ajustes en la declaración anual del IRPF.

Declaraciones anuales y su relación con el modelo 145

Las declaraciones anuales del IRPF están íntimamente relacionadas con lo que se ha declarado y retenido a través del modelo 145. Estos son algunos aspectos a considerar:

- Las retenciones aplicadas en las nóminas a lo largo del año deben reflejarse en la declaración anual del IRPF, donde se verificará si lo retenido ha sido suficiente o si hay que realizar un pago adicional.

- Es posible que, tras la declaración anual, el contribuyente reciba una devolución si ha habido un exceso en las retenciones aplicadas en relación con el total de su renta imponible.

- El modelo 145 se presenta a la empresa, que es la encargada de gestionar las retenciones, mientras que la declaración anual es responsabilidad del trabajador, quien revisará toda su situación fiscal acumulada durante el año.

Por lo tanto, es crucial que tanto la presentación del modelo 145 como la posterior declaración de rentas se realicen con la mayor precisión posible para evitar problemas con la Administración Tributaria. La correcta gestión de estos documentos y plazos contribuirá a una mejor planificación fiscal y evitará sorpresas en el momento de la declaración.

Casos especiales del modelo 145

Existen situaciones particulares en el ámbito de las retenciones que pueden influir en la presentación del modelo 145.

Estos casos especiales abarcan aspectos relacionados con la composición familiar, la edad de los contribuyentes y situaciones de dependencia, entre otros.

Familia numerosa y situación de discapacidad

Las familias numerosas, así como aquellas con alguna persona con discapacidad, pueden beneficiarse de ciertas deducciones y consideraciones en el modelo 145.

Estas circunstancias pueden afectar la retención del IRPF al generar un derecho a reducciones en la base imponible.

- Familias numerosas: Aquellas que cuentan con tres o más hijos pueden acceder a deducciones fiscales que reducen la carga tributaria.

- Situación de discapacidad: Los miembros de la familia que tengan reconocida una discapacidad también pueden optar a deducciones adicionales, facilitando así la gestión de sus obligaciones fiscales.

Es fundamental que las familias que se encuentren en estas situaciones informen de su condición en el modelo 145 para poder beneficiarse de estas ventajas fiscales.

Personas mayores de 65 años y ascendientes dependientes

Las personas que superan los 65 años tienen un tratamiento fiscal preferente que se refleja en el modelo 145.

Los contribuyentes en esta franja de edad pueden gozar de una mayor reducción en las retenciones de IRPF.

- Contribuyentes mayores de 65 años: Esta categoría se beneficia de una mayor exención, lo que puede resultar en una menor retención de impuestos.

- Ascendientes dependientes: Si un contribuyente tiene a su cargo ascendientes que son dependientes, también puede optar a deducciones fiscales adicionales, ya que estas circunstancias incrementan las cargas familiares.

Estos datos son relevantes para que se refleje adecuadamente la situación personal en la declaración fiscal, permitiendo ajustar la retención de manera justa.

Anualidades por alimentos y pensión alimenticia

Las anualidades por alimentos, ya sea a favor de los hijos o de otras personas, tienen un tratamiento específico en el modelo 145.

Estas cantidades pueden influir en la retención del IRPF y es importante declarar la situación correctamente.

- Anualidades a favor de los hijos: Las cantidades percibidas como pensiones alimenticias pueden deducirse, lo que afecta la retención fiscal.

- Pensión alimenticia: En los casos en que se paguen pensiones alimenticias a terceros, tales aportaciones se consideran en la declaración y pueden ser relevantes para la determinación de retenciones.

Declarar adecuadamente estas anualidades permite una correcta gestión de la carga tributaria y asegura que el contribuyente no pague más de lo que le corresponde.