Formulaire 145 : Tout ce que vous devez savoir sur vos retenues à la source sur le revenu des personnes physiques

Patrick Gordinne Perez2024-09-03T16:51:18+00:00En janvier de chaque année, offrez à vos travailleurs la possibilité de remplir un nouveau formulaire 145 pour indiquer si leur situation familiale ou personnelle a changé et si le type de retenue appliqué à leur masse salariale doit être modifié.

Le formulaire 145 est un document utilisé en Espagne pour communiquer des données pertinentes sur la retenue à la source de l’impôt sur le revenu des personnes physiques à l’entreprise ou au payeur.

Sa bonne réalisation garantit que les retenues appropriées seront appliquées en fonction de la situation personnelle et familiale du contribuable.

Ce modèle est fondamental en administration fiscale, puisqu’il permet d’ajuster les retenues à la source à la réalité économique du salarié.

Tout au long de l’article, ses caractéristiques, son utilisation et sa procédure pour sa présentation correcte seront explorées.

Qu'est-ce que le modèle 145 ?

Le formulaire 145 est un document clé dans le domaine fiscal espagnol. Il permet de fournir des informations relatives au prélèvement à la source de l’Impôt sur le Revenu des Personnes Physiques (IRPF).

Sa bonne réalisation est essentielle à la bonne gestion fiscale des travailleurs.

Définition et objectif

Ce modèle est un formulaire que les travailleurs et employés d’une entreprise doivent remplir pour informer leur payeur, généralement l’entreprise dans laquelle ils travaillent, de leur situation personnelle et familiale.

Son objectif principal est d’établir le type de retenue qui sera appliqué sur le salaire ou la rémunération du travailleur, garantissant ainsi le respect de la réglementation fiscale en vigueur.

Le formulaire 145 joue également un rôle crucial en facilitant l’adaptation des retenues fiscales aux circonstances particulières de chaque travailleur.

Cela implique que des facteurs tels que la situation familiale, le nombre d’enfants à charge ou toute autre situation pertinente influencent le montant qui sera retenu sur votre salaire.

Importance du formulaire 145 pour l’administration fiscale

L’utilisation correcte du formulaire 145 a un impact significatif sur l’administration fiscale.

En fournissant des informations précises, la transparence dans le domaine fiscal est accrue et il est garanti que les retenues appliquées aux salaires des travailleurs sont appropriées.

Cela permet également d’éviter les conflits entre les contribuables et l’administration fiscale, réduisant ainsi le risque de sanctions.

Du point de vue administratif, ce modèle permet à l’administration fiscale d’avoir un meilleur contrôle sur les retenues effectuées sur le lieu de travail.

Les organisations qui remplissent correctement leurs obligations fiscales, y compris la présentation du formulaire 145, contribuent au bon fonctionnement du système fiscal espagnol.

En revanche, les variations de la situation personnelle des contribuables, ainsi que leurs changements d’emploi, font de la présentation de ce modèle une pratique nécessaire et continue tout au long de leur vie professionnelle.

En se tenant au courant de ces variations, une plus grande équité dans les obligations fiscales des citoyens est facilitée.

Retenues a la source de l'impôt sur le revenu des personnes physiques du formulaire 145

Les retenues à la source de l’impôt sur le revenu des personnes physiques constituent un élément fondamental du système fiscal espagnol.

Ils font référence aux montants qui sont déduits des travailleurs et des travailleurs indépendants de leurs revenus pour anticiper le paiement de l’impôt sur le revenu.

Vous trouverez ci-dessous un détail de la manière dont ces retenues sont liées au modèle 145.

Comment le formulaire 145 affecte l’impôt sur le revenu des personnes physiques

Le formulaire 145 est le document qui permet aux contribuables de communiquer à leurs payeurs les données nécessaires au calcul de la retenue qui doit leur être appliquée.

Cela inclut des informations sur votre situation personnelle et familiale, qui peuvent modifier le pourcentage de retenue.

Un aspect important est que les données fournies dans le modèle 145 déterminent si une retenue plus ou moins élevée est appliquée en fonction de la situation particulière du contribuable.

Lorsqu’un travailleur présente le formulaire 145, il permet à son payeur d’ajuster les retenues à sa convenance.

Cela signifie que si un contribuable subit des changements dans son état civil, comme un mariage ou la naissance d’enfants, il peut bénéficier d’un taux de retenue réduit.

Ceci, à son tour, peut se traduire par un pouvoir d’achat plus élevé tout au long de l’année.

Types de retenues applicables

Il existe plusieurs types de retenues qui peuvent être applicables selon la situation de chaque contribuable.

Ces types de retenues sont liés à des aspects tels que le revenu total, la situation personnelle et familiale et la nature des revenus.

Certains des types les plus courants sont :

Retenues pour revenus de travail

Ce sont ceux qui s’appliquent aux salaires et traitements des salariés. Ils sont conditionnés par le niveau de revenu ainsi que par les responsabilités familiales.

Retenues sur les revenus des activités économiques

Applicable aux travailleurs autonomes et aux professionnels qui doivent se conformer au régime de l’estimation directe ou de l’estimation objective. Le pourcentage de retenue varie en fonction du type d’activité et du revenu annuel.

Retenues pour dividendes ou intérêts

Ils s’appliquent aux revenus provenant des placements financiers, tels que les dividendes, les intérêts ou les plus-values, et ont un taux fixe, sous réserve des évolutions réglementaires.

Par conséquent, comprendre les retenues applicables et leur lien avec le formulaire 145 est essentiel pour une gestion correcte des obligations fiscales.

La présentation du modèle permet d’obtenir des retenues à la source adaptées à la réalité du contribuable et facilite la planification fiscale tout au long de l’année.

Retenues pour les travailleurs

Lors de l’embauche d’un nouveau salarié, il est important que votre entreprise lui fasse remplir le formulaire 145, afin que ledit travailleur déclare sa situation personnelle et familiale, afin de calculer le type de retenue qui lui correspond.

Toutefois, si des changements surviennent ultérieurement dans la situation personnelle et familiale de la personne concernée et que celle-ci les communique à l’entreprise, ce type de retenue doit être modifié.

Il est donc conseillé qu’en janvier de chaque année vous offriez à nouveau à vos salariés la possibilité de remplir un nouveau formulaire 145 les informant des changements intervenus au cours de l’année précédente et qu’ils n’ont pas encore communiqués.

Circonstances qui influencent les retenues a la source

À ces fins, rappelons certaines des circonstances personnelles et familiales qui permettent aux travailleurs de payer moins d’impôt sur le revenu des personnes physiques et qui influencent donc le type de retenue qui leur est applicable :

- Le nombre de descendants ou leur situation personnelle (handicap), dans la mesure où cela influence le minimum personnel et familial applicable à leur impôt sur le revenu des personnes physiques.

- L’obligation de verser une pension compensatoire au conjoint, ou des rentes alimentaires pour enfants, qui permet certaines réductions.

- D’autres circonstances pouvant affecter la retenue sont le fait que le conjoint ne perçoit pas de revenus annuels non exonérés supérieurs à 1 500 euros, ayant des ascendants à charge, ou appliquant la déduction pour achat de résidence principale et ayant une indemnité de travail inférieure à 33.007,20 euros.

Employé qui ne se présente pas le formulaire 145

Si le travailleur ne souhaite pas révéler sa situation personnelle (ni au moment de son embauche, ni ultérieurement) et ne présente pas le formulaire 145, son entreprise doit calculer son taux de retenue comme s’il était célibataire et sans responsabilités familiales ou autres (c’est-à-dire c’est comme si vous n’aviez droit à aucune incitation en matière d’impôt sur le revenu des personnes physiques).

Mise à jour des retenues du modèle 145

Aux fins du calcul des retenues, vérifiez les 145 formulaires soumis par vos travailleurs. Par rapport à cette affaire :

- Si la situation d’un travailleur n’a pas changé par rapport à l’année précédente, il n’est pas nécessaire de lui fournir le formulaire 145.

- Si un employé soumet un formulaire 145 avec des informations qui ne sont pas vraies (par exemple, que son conjoint ne gagne pas de revenu) pour bénéficier d’une retenue inférieure, calculez sa retenue en fonction des informations fournies. Dans tous les cas, prévenez-le que c’est lui qui répondra devant le Trésor.

- Et si vous n’avez pas le 145 de travailleur, calculez votre prélèvement en considérant que votre situation familiale est de 3 (célibataire) et que vous n’avez pas d’enfants ni d’ascendants à votre charge.

En janvier, demandez à vos ouvriers de vous remettre le modèle 145 mis à jour.

Offrir à vos travailleurs la possibilité de soumettre le formulaire 145 chaque mois de janvier est bénéfique pour tout le monde :

- Pour votre entreprise, cela permettra à moins de salariés de vous informer ultérieurement des changements survenus l’année précédente (par exemple en milieu d’année, ce qui nécessiterait de recalculer le taux de retenue fixé en janvier).

- Pour les travailleurs, si les changements déclarés dans le formulaire 145 impliquent un taux de retenue inférieur, cela leur permettra de recevoir chaque mois un montant net plus élevé ; et s’ils représentent une augmentation, ils éviteront les sanctions que le Trésor pourrait leur imposer pour ne pas avoir communiqué ces changements.

données erronées

Si l’un de vos salariés inclut des informations incorrectes afin de justifier une retenue à la source inférieure (par exemple, en déclarant que le conjoint ne gagne pas de revenus, ou qu’il a des ascendants à sa charge sans être véridique), c’est lui – et non l’entreprise – sera responsable devant le Trésor.

Si le travailleur est obligé de présenter la déclaration de revenus des personnes physiques, le Trésor peut imposer une pénalité de 35% des montants non retenus (150% s’il n’est pas obligé).

Gardez le 145

Calculez toujours la retenue sur la base des données fournies par vos employés (même si vous savez qu’elles sont incorrectes) et conservez le formulaire 145 signé.

Ainsi, en cas de vérification, votre entreprise pourra prouver qu’elle a bien agi.

Conservez les formulaires 145 présentés par les travailleurs et calculez les retenues en fonction des données saisies par ceux-ci. Ce sont les travailleurs qui sont responsables envers le Trésor des éventuelles inexactitudes qu’ils commettent lors de la réalisation dudit modèle.

Problèmes du formulaire 145

Le problème avec le formulaire 145 et les retenues se pose lorsque nous travaillons pour 2 entreprises et présentons un formulaire 145 à une entreprise quelles que soient les informations de l’autre entreprise.

Chaque entreprise vous embauche en fonction du salaire que vous recevrez dans cette entreprise mais vous ne savez pas quel salaire vous recevrez dans l’autre.

Si tel est votre cas, vous devrez certainement payer dans votre déclaration d’impôts.

Ceci est résolu en additionnant les 2 chiffres et en informant les 2 entreprises.

Données du destinataire et du payeur du modèle 145

La bonne complétion des données du destinataire et du payeur est essentielle au bon fonctionnement du modèle 145.

Ces informations permettent à l’administration fiscale de gérer avec précision les retenues à la source et de garantir que la situation réelle du contribuable soit reflétée.

Informations requises

Lorsque vous remplissez le formulaire 145, il est important de fournir des informations spécifiques pour le destinataire et le payeur. Ces données sont nécessaires à l’identification et à la gestion correctes des retenues fiscales. Les principales données à inclure sont :

- Données du destinataire :

- Nom et prénom.

- Numéro d’identification : DNI, NIE ou passeport.

- Situation personnelle et familiale.

- Adresse fiscale.

- Détails du payeur :

- Nom ou raison sociale de l’entreprise ou de l’entité.

- NIF (numéro d’identification fiscale).

- Adresse complète du payeur.

Variations dans les données du percepteur

Il est essentiel que toute variation dans les données du percepteur soit mise à jour grâce à la présentation du modèle 145.

Cela garantit que les retenues s’adaptent à la situation actuelle du contribuable, évitant ainsi de futurs problèmes avec l’administration fiscale.

Changement de situation personnelle ou familiale

Toute modification de la situation personnelle ou familiale du bénéficiaire doit être communiquée à l’entreprise ou au payeur via le formulaire 145. Cela inclut les changements tels que :

- Changements d’état civil (célibataire, marié, divorcé).

- Variations du nombre d’enfants ou de personnes à charge.

- Situations de handicap ou de dépendance.

Ces changements peuvent affecter directement le type de retenue applicable à l’impôt sur le revenu des personnes physiques. Il est donc crucial de maintenir les informations à jour.

Changement d’employeur

Lorsqu’un bénéficiaire change d’employeur, la soumission d’un nouveau formulaire 145 est requise pour refléter cette variation.

Il est important que le nouveau payeur dispose de toutes les informations mises à jour sur le bénéficiaire, notamment :

- Données personnelles mises à jour.

- La nouvelle situation personnelle et familiale du travailleur.

- Autres données pertinentes pouvant influencer les retenues.

Cette procédure est essentielle pour garantir que les retenues sont calculées de manière appropriée et conformes à la réglementation fiscale en vigueur.

Comment remplir le formulaire 145

Remplir le formulaire 145 est une tâche essentielle pour garantir l’exactitude des retenues à la source de l’impôt sur le revenu des personnes physiques.

Ce processus peut être simple si les directives appropriées sont suivies. Vous trouverez ci-dessous les étapes nécessaires pour remplir correctement le formulaire.

Étape par étape pour remplir le formulaire 145

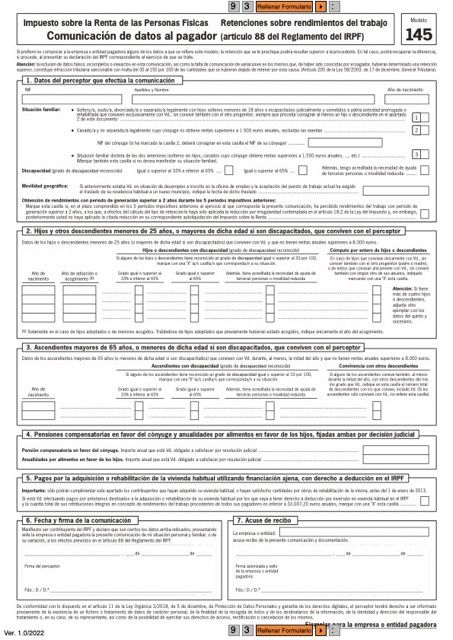

Section 1 : Données personnelles

La première partie du modèle nécessite l’introduction des données personnelles du destinataire. Vous devez fournir les informations suivantes :

- Nom et prénom

- Numéro d’identification fiscale (NIF)

- Adresse complète

- Code postal

- Téléphone de contact

Il est important que toutes les données soient saisies sans erreurs, car elles peuvent influencer la retenue correcte de l’impôt.

Tout écart peut entraîner des problèmes à l’avenir.

Section 2 : Situation personnelle et familiale

Dans cette section, le contribuable doit détailler sa situation personnelle et familiale, qui affecte directement le pourcentage de retenue à l’impôt sur le revenu des personnes physiques.

Les informations à inclure sont :

- État civil

- Nombre d’enfants ou de descendants

- Statut d’invalidité, le cas échéant

- Autres ascendants en charge

La mention de ces informations est essentielle, car les charges familiales et personnelles peuvent modifier les prélèvements applicables et le taux d’imposition correspondant.

Section 3 : Incompatibilités

Cette section fait référence aux éventuelles incompatibilités pouvant affecter la déclaration de retenue.

De manière générale, il faut indiquer si le bénéficiaire dispose d’autres revenus ou de retenues auprès de différents payeurs.

Vous devriez considérer :

- Le bénéficiaire est-il retraité ?

- Recevez-vous des revenus provenant d’autres activités économiques ?

Il est essentiel d’être exhaustif dans cette section, car cela peut affecter le statut fiscal de la personne pour l’année fiscale correspondante.

Section 4 : Signature et date

Enfin, il est nécessaire de signer et de dater le document. La signature certifie que les données saisies sont véridiques et que le contribuable est responsable des informations déclarées. Cette rubrique nécessite :

- Signature du destinataire

- Date d’achèvement du modèle

Il est essentiel que cette section soit complète, car un modèle signé n’a pas de validité administrative sans la date correspondante.

Outils et ressources disponibles pour le modèle 145

Version PDF à remplir

Le modèle 145 est disponible au format PDF remplissable. Ce format vous permet de travailler avec le document numériquement, ce qui le rend plus facile à compléter.

Il peut être téléchargé sur le site officiel de l’Agence fiscale. Utiliser une version numérique permet d’éviter les erreurs de rédaction et facilite la gestion des documents.

Instructions sur le site de l’administration fiscale

L’Agence fiscale propose des instructions détaillées sur la façon de remplir le formulaire 145. Ces guides sont disponibles sur son site Internet et peuvent être consultés pour résoudre des questions liées à des domaines spécifiques ou des exigences supplémentaires. L’accès à ces instructions est recommandé pour garantir la présentation correcte du modèle, évitant ainsi d’éventuels désagréments.

Présentation et déclaration de revenus

La présentation du formulaire 145 est un élément fondamental du processus de déclaration de revenus, puisqu’il établit les retenues qui seront appliquées aux revenus du contribuable. Les délais et relations avec les déclarations annuelles sont détaillés ci-dessous.

Délais pour soumettre le formulaire 145

Le formulaire 145 doit être soumis de préférence au début d’une relation de travail ou lorsque des changements importants surviennent dans la situation personnelle du travailleur pouvant affecter ses retenues. Il est cependant important de prendre en compte certains délais précis :

- Le modèle est préparé avant la première paie sur laquelle les retenues ajustées seront appliquées.

- S’il y a des changements dans les informations qui affectent le modèle, ceux-ci doivent être présentés dans un délai permettant à l’entreprise d’apporter les modifications aux retenues correspondantes, idéalement le même mois au cours duquel ces changements surviennent.

- S’ils ne se présentent pas dans les délais impartis, le travailleur pourrait être concerné par des retenues à la source incorrectes, ce qui peut entraîner des régularisations dans la déclaration annuelle de l’impôt sur le revenu des personnes physiques.

Déclarations annuelles et leur relation avec le modèle 145

Les déclarations annuelles de revenus des personnes physiques sont étroitement liées à ce qui a été déclaré et retenu via le formulaire 145. Voici quelques aspects à considérer :

- Les retenues a la source appliquées aux salaires tout au long de l’année doivent être reflétées dans la déclaration annuelle de l’impôt sur le revenu des personnes physiques, où il sera vérifié si la retenue a été suffisante ou si un paiement supplémentaire doit être effectué.

- Il est possible qu’après la déclaration annuelle, le contribuable reçoive un remboursement s’il y a eu un excédent de retenues appliquées par rapport à son revenu imposable total.

- Le formulaire 145 est présenté à l’entreprise, qui se charge de gérer les retenues à la source, tandis que la déclaration annuelle relève de la responsabilité du travailleur, qui examinera l’ensemble de sa situation fiscale accumulée au cours de l’année.

Il est donc crucial que la présentation du formulaire 145 ainsi que la déclaration de revenus ultérieure soient effectuées avec la plus grande précision possible afin d’éviter des problèmes avec l’administration fiscale. La bonne gestion de ces documents et délais contribuera à une meilleure planification fiscale et évitera les surprises au moment de la déclaration.

Cas particuliers du modèle 145

Il existe des situations particulières en matière de retenues qui peuvent influencer la présentation du formulaire 145.

Ces cas particuliers couvrent, entre autres, des aspects liés à la composition familiale, à l’âge des contribuables et aux situations de dépendance.

Famille nombreuse et situation de handicap

Les familles nombreuses, ainsi que celles avec une personne handicapée, peuvent bénéficier de certaines déductions et considérations dans le formulaire 145.

Ces circonstances peuvent affecter la retenue à la source de l’impôt sur le revenu des personnes physiques en générant un droit à des réductions de l’assiette fiscale.

- Familles nombreuses : Ceux qui ont trois enfants ou plus peuvent accéder à des déductions fiscales qui réduisent la charge fiscale.

- Situation de handicap : Les membres de la famille présentant un handicap reconnu peuvent également bénéficier de déductions complémentaires, facilitant ainsi la gestion de leurs obligations fiscales.

Il est essentiel que les familles qui se trouvent dans ces situations déclarent leur état sur le formulaire 145 afin de bénéficier de ces avantages fiscaux.

Personnes de plus de 65 ans et ascendants à charge

Les personnes de plus de 65 ans bénéficient d’un traitement fiscal préférentiel reflété dans le formulaire 145.

Les contribuables de cette tranche d’âge peuvent bénéficier d’une réduction plus importante des retenues à la source de l’impôt sur le revenu des personnes physiques.

- Contribuables de plus de 65 ans : Cette catégorie bénéficie d’une exonération plus importante, ce qui peut se traduire par une retenue à la source moindre.

- Ascendants à charge : Si un contribuable est responsable d’ascendants à charge, ceux-ci peuvent également bénéficier de déductions fiscales supplémentaires, car ces circonstances augmentent les responsabilités familiales.

Ces données sont pertinentes pour que la situation personnelle soit reflétée de manière adéquate dans la déclaration fiscale, permettant ainsi d’ajuster équitablement la retenue à la source.

Rentes pour la nourriture et la pension alimentaire

Les rentes alimentaires, qu’elles soient en faveur des enfants ou d’autres personnes, bénéficient d’un traitement spécifique dans le modèle 145.

Ces montants peuvent influencer la retenue à la source de l’impôt sur le revenu des personnes physiques et il est important de déclarer correctement la situation.

- Rentes pour enfants : Les sommes reçues au titre de pension alimentaire peuvent être déduites, ce qui affecte la retenue d’impôt.

- Pension alimentaire : dans les cas où une pension alimentaire est versée à des tiers, ces contributions sont prises en compte dans la déclaration et peuvent être pertinentes pour la détermination des retenues.

Bien déclarer ces rentes permet une bonne gestion de la charge fiscale et garantit que le contribuable ne paie pas plus que sa part.