")

La dette fiscale est une question importante pour de nombreux contribuables.

Le respect des obligations fiscales est essentiel pour dormir sur ses deux oreilles, mais il arrive que des problèmes surviennent et conduisent à l’accumulation de dettes.

Cet article détaille les types de dettes fiscales, la manière de les consulter, les possibilités de paiement et les conséquences d’un mauvais paiement.

Il aborde également les outils utiles pour gérer efficacement ces obligations.

Mais il est clair que la meilleure façon de gérer les dettes est de les rembourser.

Typologies des dettes fiscales

Les dettes fiscales peuvent être classées en différentes catégories, en fonction de leur nature et du type d’obligation fiscale qui n’a pas été remplie.

Les principaux types de dettes qui peuvent affecter les contribuables sont décrits ci-dessous.

Dettes fiscales

L’un des types de dettes les plus courants auprès de l’Agence espagnole d’administration fiscale (AEAT) concerne les impôts.

Ces dettes peuvent avoir différentes origines :

Impôt sur le revenu :

Les personnes physiques et morales qui n’effectuent pas les paiements correspondant à l’auto-évaluation de l’impôt sur le revenu peuvent accumuler des dettes qui, en outre, comprennent des intérêts de retard et des majorations.

Taxe sur la valeur ajoutée (TVA) :

Là encore, l’absence de règlement dans les délais impartis entraînera des dettes, avec la possibilité de faire l’objet de pénalités ou d’inspections.

Impôts fonciers :

Les contribuables doivent régulariser les impôts qu’ils enregistrent sur leurs biens, car le fait de ne pas les déclarer correctement peut entraîner une accumulation notable de dettes.

Amendes et pénalités

Les amendes et pénalités imposées par l’AEAT pour non-respect de la réglementation fiscale constituent un autre type de dette important.

Elles peuvent résulter de

- du non-respect des délais de dépôt des déclarations.

- Le non-respect des exigences formelles établies par la réglementation fiscale.

- Irrégularités dans la gestion fiscale qui peuvent être détectées par l’administration fiscale.

Frais administratifs

L’Inland Revenue établit des frais qui doivent être payés par les contribuables dans diverses situations administratives.

Le non-paiement de ces droits donne lieu à des dettes, qui peuvent augmenter si elles ne sont pas traitées en temps utile. Les taxes les plus courantes sont les suivantes

- Les frais liés à la demande de certains certificats fiscaux.

- Taxes liées à l’introduction de certaines demandes administratives.

- Redevances pour l’octroi de licences ou d’autorisations spécifiques.

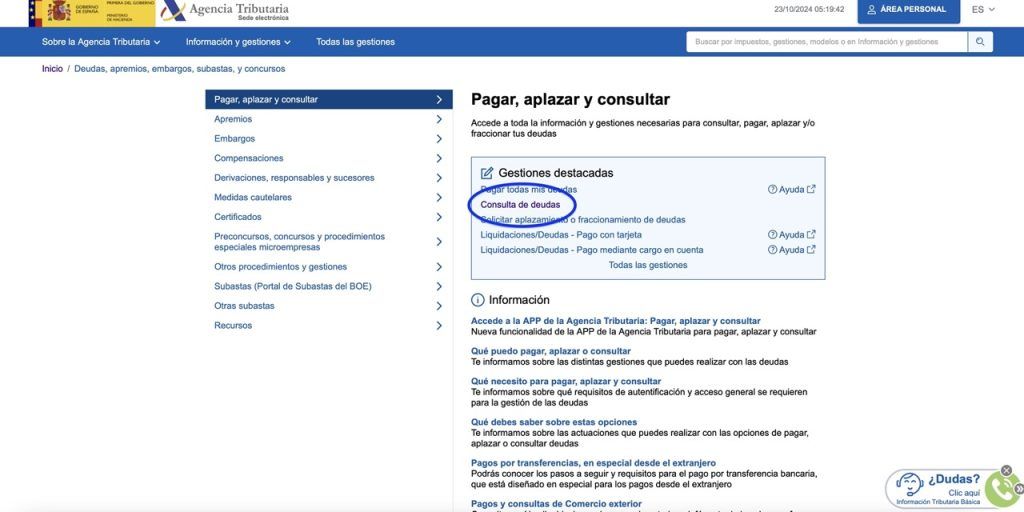

Comment consulter les dettes fiscales

Vérifier ses dettes auprès des autorités fiscales est une étape fondamentale dans le maintien d’une bonne gestion fiscale.

Grâce à la plateforme numérique de l’Agence fiscale, il est possible d’accéder à des informations actualisées sur les obligations fiscales en suspens.

Accès au portail de l’Agence des impôts

Pour commencer le processus de consultation, il est nécessaire d’accéder au portail web de l’Agence d’administration fiscale de l’État (AEAT).

Ce portail offre une interface intuitive où les contribuables peuvent consulter l’état de leur dette.

Il est important de disposer d’un accès adéquat pour effectuer la requête, car cela permet d’éviter des problèmes dans l’obtention d’informations cruciales.

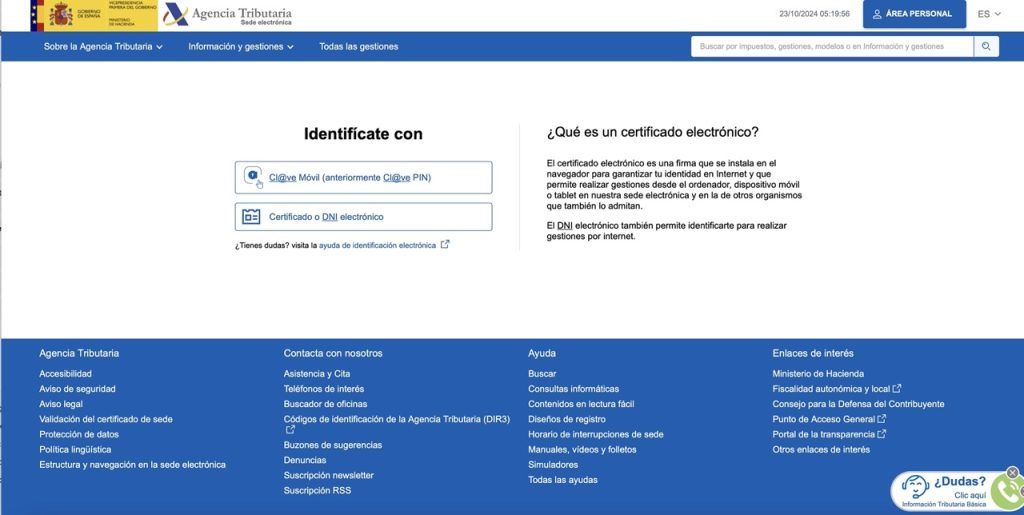

Utilisation du certificat électronique

L’accès aux informations relatives à la dette nécessite l’utilisation d’un certificat électronique, qui garantit l’identité de l’utilisateur et assure un accès sécurisé.

Ce certificat peut être obtenu auprès de divers organismes accrédités ou auprès de la Monnaie espagnole (Fábrica Nacional de Moneda y Timbre).

Une fois installé, le certificat permet aux contribuables de s’identifier électroniquement et d’accéder à leurs données fiscales sans inconvénient.

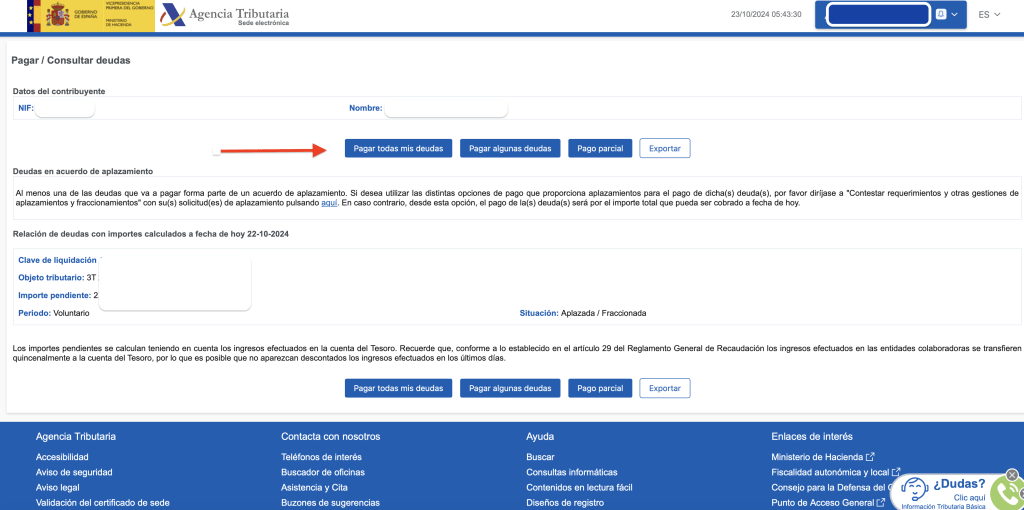

Options de consultation disponibles

Le site web de l’agence fiscale espagnole a beaucoup évolué ces dernières années et facilite désormais la consultation et le paiement des dettes fiscales.

L’AEAT propose plusieurs options de consultation qui permettent aux contribuables de vérifier l’état de leurs dettes. Ces options sont les suivantes :

- Requête sur les dettes en cours : affichage des dettes en cours et de leur statut.

- Détails de chaque dette: informations spécifiques sur la nature de chaque obligation, la période correspondante et d’autres données pertinentes.

- Historique des dettes: accès à l’historique complet des obligations fiscales, permettant un suivi exhaustif de l’évolution de ces dettes dans le temps.

L’accès à ces options permet au contribuable de mieux planifier ses finances.

Se tenir au courant de ses dettes permet de prendre des décisions éclairées sur les paiements et les négociations avec le bureau des impôts.

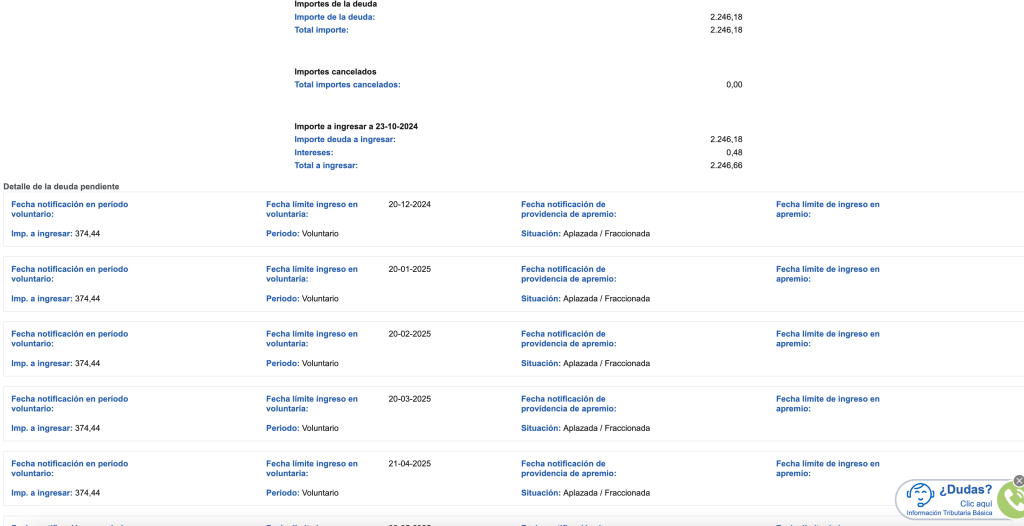

Il est très important d’examiner l’état de la dette.

Ce statut peut être :

Dans la période volontairement perdue

Période exécutoire

Différé

Sous embargo

En cliquant sur la clé de règlement , vous pouvez consulter les reports, la date, les montants qui seront débités de votre compte.

L’administration fiscale vous prélève le 5 et le 20 de chaque mois.

Veuillez noter que même si vous avez payé la facture par prélèvement automatique pour un report, il faut compter jusqu’à 15 jours pour que l’administration fiscale l’affiche sur le site web. Dans ce cas, vous recevrez une notification indiquant qu’il n’a pas encore été enregistré.

Options de paiement des dettes fiscales

Les contribuables endettés auprès de l’Agence des impôts disposent de plusieurs alternatives pour gérer leurs paiements.

Ces options permettent d’adapter le paiement à la situation économique de chaque personne ou entreprise.

Paiement total ou partiel

L’une des premières décisions que doit prendre le contribuable est celle d’effectuer un paiement total ou partiel de la dette.

Ce choix dépend de la capacité financière du contribuable et de sa stratégie de règlement de la dette.

Paiement intégral :

Cette option vous permet de régler l’intégralité de votre dette en une seule fois. Elle est recommandée aux personnes qui disposent de ressources suffisantes pour régler immédiatement leurs obligations fiscales.

Paiement partiel :

Facilite le paiement d’une partie de la dette. C’est une alternative utile pour les personnes qui ne peuvent pas payer immédiatement la totalité de la dette, mais qui souhaitent commencer à régulariser leur situation.

Moyens de paiement disponibles

Pour régler les dettes, l’Inland Revenue propose différents moyens de paiement.

Ces options offrent une certaine flexibilité aux contribuables et sont adaptées à différents besoins.

Le débit direct

Le prélèvement automatique est l’une des méthodes les plus courantes et les plus simples pour payer les dettes fiscales et éviter les longues files d’attente à la banque.

Le contribuable peut autoriser l’AEAT à débiter le montant dû directement de son compte bancaire, ce qui garantit que le paiement est effectué en temps voulu.

Paiement par carte

Une autre option disponible est le paiement par carte de crédit ou de débit.

Cette alternative permet aux contribuables de payer leurs dettes rapidement et en toute sécurité via la plateforme en ligne de l’AEAT, à condition que l’opération soit effectuée pendant les heures d’ouverture de l’entité.

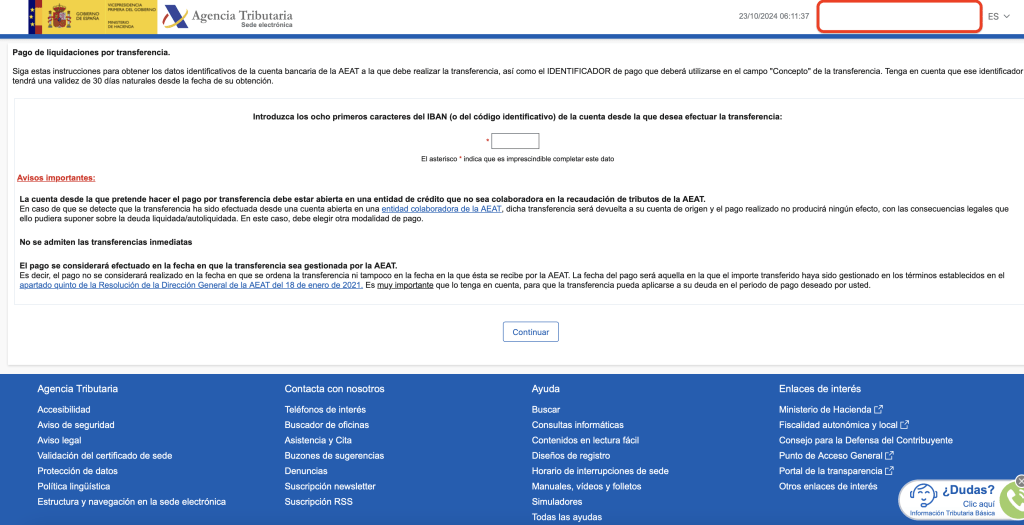

Virement bancaire

Le virement bancaire est une méthode polyvalente qui peut être utilisée en particulier pour les contribuables qui se trouvent à l’étranger.

Cette procédure exige que le contribuable effectue un virement direct sur le compte indiqué par le bureau des impôts au moment du paiement. MAIS vous ne pouvez payer une dette par virement bancaire que si le compte n’est pas dans le système SEPA ou ne collabore pas avec le bureau des impôts.

Report de dette et report de paiement par tranches

Pour les dettes fiscales inférieures ou égales à 50 000 euros, lorsque l’administration fiscale accorde automatiquement le report et qu’aucune garantie n’est exigée, les reports peuvent désormais atteindre 24 mois pour les personnes physiques (contre 12 mois auparavant) et 12 mois pour les personnes morales (contre 6 mois auparavant).

Pour les contribuables qui ne peuvent pas payer immédiatement l’intégralité de leur dette fiscale, l’Inland Revenue propose des options d’ajournement et de paiement échelonné.

Ces options permettent de gérer le paiement de manière plus souple en fonction de la situation financière du débiteur.

C’est comme si l’administration fiscale accordait un prêt.

Procédure de demande de report

La procédure de demande de report des dettes fiscales exige que le contribuable présente une demande formelle. Cette procédure comprend les étapes suivantes :

- Accéder au formulaire de demande spécifique sur le site de l’Agence fiscale.

- Remplir toutes les données nécessaires, y compris l’identification du débiteur et les détails de la dette.

- Dans certains cas, il est possible de présenter des documents supplémentaires justifiant la demande, tels que des rapports économiques ou des états financiers.

Une fois la demande introduite, l’AEAT évaluera la situation du contribuable et décidera d’approuver ou non le report. Il est important de garder à l’esprit que chaque demande est examinée individuellement et que l’octroi du report n’est pas garanti.

Conditions et modalités du report d’impôt

Les conditions d’un report de dettes peuvent varier en fonction du montant de la dette et de la raison de la demande.

En général, les aspects à prendre en compte sont les suivants :

Délais pour les particuliers

- Les périodes d’ajournement peuvent varier, mais une période maximale de 24 mois est courante.

Conditions pour les entreprises

- Les périodes de report peuvent varier, mais une période maximale de 12 mois est courante.

- L’AEAT exige que, pour les dettes supérieures à 50 000 euros, une garantie ou une caution soit présentée pour justifier la dette reportée.

- Des intérêts de retard seront appliqués pendant la période de report, ce qui augmentera le montant total à rembourser.

Paiement échelonné

Le paiement échelonné permet au contribuable de s’acquitter de sa dette en plusieurs fois, facilitant ainsi la gestion de sa charge fiscale.

Cette procédure présente des caractéristiques spécifiques :

- Le contribuable doit demander des versements échelonnés, en indiquant le nombre de versements en lesquels il souhaite diviser le paiement.

- Les versements sont généralement mensuels et doivent être effectués aux dates fixées pour éviter des pénalités supplémentaires.

- Tout comme le report, le paiement échelonné peut entraîner le paiement d’intérêts, qui seront appliqués au montant total de la dette.

Le paiement échelonné est une option viable pour les personnes qui, bien qu’elles aient l’intention de payer, n’ont pas les moyens de payer le montant total de leur dette fiscale en une seule fois.

Certificat d'absence de dettes

L’un des principaux problèmes liés aux dettes fiscales est la nécessité d’obtenir un certificat de non-endettement pour recouvrer une facture.

Si la dette n’est pas différée et ne se trouve pas dans la période volontaire, vous n’obtiendrez pas de certificat de non-débit, c’est-à-dire que vous ne pourrez pas recouvrer la facture.

Certificat d’absence de dettes fiscales

Si votre entreprise doit demander un certificat attestant qu’elle n’a pas de dettes fiscales (parce qu’il est nécessaire pour sous-traiter des travaux, demander une subvention, recouvrer une facture, etc…), rappelez-vous que vous pouvez le demander sur le site http://www.aeat.es (rubrique « certificats fiscaux »).

N’oubliez pas non plus :

- Même si vous avez une dette fiscale différée ou fractionnée, l’attestation doit être également positive (car votre entreprise paie la dette dans les délais accordés par l’Inland Revenue).

- Toutefois, dans ces cas, pour éviter les délais d’obtention du certificat, il convient de joindre une copie de la quittance attestant le paiement de la dernière tranche de l’étalement. Les reports sont payés par prélèvement automatique sur le compte du débiteur le 5 ou le 20 de chaque mois et il faut compter 15 jours pour que l’administration fiscale reçoive la preuve du paiement.

Il se peut donc qu’au moment où vous demandez l’attestation, le bureau des impôts ne dispose pas du dernier paiement et délivre une attestation négative (ou vous informe que la délivrance de l’attestation nécessite une étude préalable).

Demande d’attestation fiscale

Après avoir demandé le certificat, il faut se rendre à la section « répondre à la demande, faire des allégations et/ou fournir le(s) document(s) associé(s) à la référence de la demande » et joindre une copie du dernier reçu (indiquant le numéro de référence obtenu lors de l’introduction de la demande).

Compensation des dettes fiscales

Il arrive que votre entreprise doive payer des dettes fiscales alors qu ‘elle a des créances sur l’administration fiscale.

C’est le cas par exemple :

- Celles qui découlent de déclarations fiscales avec un résultat de remboursement ou de demandes de remboursement de revenus indus.

- Celles qui résultent de l’exécution de jugements ou d’arrêts dans lesquels l’administration fiscale vous a donné raison.

- Celles qui découlent du remboursement du coût des garanties fournies pour suspendre les dettes fiscales faisant l’objet d’un recours.

Compensation des dettes

Ces créances peuvent être compensées avec les dettes fiscales que vous devez payer à l’administration fiscale.

Toutefois, avant de les satisfaire, vérifiez si vous remplissez les conditions pour qu’une telle compensation soit possible.

CRÉDITS RECONNUS

Reconnues

Tout d’abord, ces crédits doivent être reconnus : en d’autres termes, il doit y avoir un accord exprès de l’administration fiscale reconnaissant le droit de votre entreprise à un remboursement.

Vous ne pouvez pas compenser un remboursement qui n’a pas encore fait l’objet d’un accord de l’administration fiscale.

Si ce droit découle d’une décision ou d’un jugement définitif, le crédit est censé être reconnu à partir de la date de cette décision ou de ce jugement.

Dans les cas où l’administration fiscale doit procéder à un remboursement d’impôt, que se passe-t-il si l’administration fiscale ne dit rien ?

Si le délai de six mois dont disposent les autorités fiscales pour procéder au remboursement est écoulé, le crédit en votre faveur sera automatiquement reconnu.

En d’autres termes, à partir de ce moment, le crédit peut être compensé, même si l’administration fiscale tarde à le reconnaître expressément et à émettre l’ordre de paiement définitif.

Demande de compensation

Une fois que vous avez rempli la condition ci-dessus, vous pouvez demander la compensation.

Ainsi, si vous souhaitez compenser tout ou partie du paiement de l’impôt sur les sociétés 2024 avec la TVA remboursable pour le quatrième trimestre de cette année (qui est en attente de recouvrement) :

- Lors du dépôt de votre déclaration d’impôt sur les sociétés via le site de l’AEAT et en choisissant le mode de paiement, cochez l’option « Reconnaissance de dette avec demande de compensation ».

- Ensuite, envoyez une lettre par l’intermédiaire du registre électronique en vous référant à la déclaration et en demandant la compensation.