")

¿Qué hacemos si recibimos una propuesta de liquidación provisional de hacienda? A nadie le gusta tener noticias de hacienda, porque la mayoría de veces que hacienda nos manda alguna carta son malas noticias. A veces muy malas.

Cuando Hacienda considera que una autoliquidación es incorrecta, envía lo que se denomina una “propuesta de liquidación provisional” (una “paralela”). En este artículo elaborado por personas, no por máquinas o IA, le explicamos cómo actuar después de recibir una propuesta de liquidacion provisional.

¿En qué consiste una propuesta de liquidacion provisional?

Existe una discrepancia con hacienda

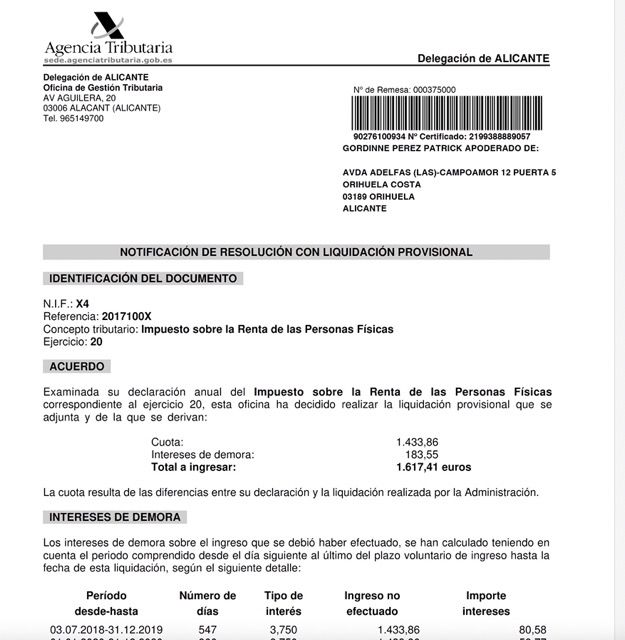

Cuando Hacienda considera que, en función de los datos de que dispone, una autoliquidación presentada es incorrecta, envía una “propuesta de liquidación provisional”, proponiendo la modificación de dicha autoliquidación.

El resultado puede ser una mayor suma a ingresar respecto a la inicialmente ingresada o una menor devolución .

Estas propuestas se conocen como “paralelas”, ya que suelen contener una hoja a doble columna en la que se comparan los datos consignados por el contribuyente y los que Hacienda considera correctos, con indicación, mediante asterisco, de los conceptos donde existen diferencias.

Las propuestas de liquidación provisional pueden ser de cualquier impuesto: propuesta de liquidación provisional de renta, propuesta de liquidación provisional de iva, propuesta de liquidación del impuesto sobre sociedades, propuesta de liquidación de sucesiones, propuesta de liquidacion de transmisiones patrimoniales, etc

La notificación del trámite para hacer alegaciones a la propuesta de liquidación provisional es solo una propuesta

Si usted o su empresa reciben una comunicación de este tipo, recuerde que se trata de una simple propuesta: todavía tiene tiempo de presentar alegaciones y justificar que su declaración era correcta.

Será después, una vez haya efectuado las alegaciones y aportando documentos (o bien una vez finalice el plazo otorgado sin haber alegado nada), cuando Hacienda, si sigue en sus trece, le notificará una liquidación contra la que ya podrá recurrir.

¿Cómo actuar tras recibir una propuesta de liquidacion?

La motivación es sagrada

Compruebe que la comunicación recibida informa de las discrepancias detectadas (los hechos que originan la paralela) y explica la razón de los cambios (los fundamentos de derecho).

Esta motivación es imprescindible: sin ella, usted se encontrará indefenso (al no saber los motivos por los cuales se le “acusa”, le será imposible defender sus intereses).

Si Hacienda no motiva apropiadamente su propuesta y finalmente la confirma, usted podrá recurrir la liquidación y utilizar dicho defecto como argumento para que sea anulada.

Presentación de alegaciones y justificantes a la AEAT

Aunque se trate de una simple propuesta de liquidación provisional, presente alegaciones a la AEAT y aporte toda la documentación y pruebas que pueda recopilar para defender sus intereses. En la misma propuesta de liquidacion viene un modelo para hacer alegaciones a la propuesta de liquidacion.

No tendrá que aportar ningún aval ni garantía para detener la recaudación (precisamente porque la liquidación todavía no existe, le envían una propuesta), y conseguirá un doble beneficio:

- Si se aceptan sus argumentos, habrá evitado la liquidación final (o habrá conseguido que se la modifiquen en términos aceptables).

- Si no se aceptan, podrá valorar mejor si le conviene o no impugnar la liquidación final, y qué tipo de recurso interponer.

Solicitud de más tiempo para presentar las alegaciones AEAT

Si prevé que necesitará más tiempo para preparar las alegaciones o recopilar documentación y pruebas, puede solicitar una ampliación automática de la mitad de los días del plazo (de forma que, si el plazo para contestar es de diez días, se amplíe hasta quince)

Aceptar la propuesta de liquidación provisional de la AEAT

Propuesta de liquidación provisional sin alegaciones

En este caso hacienda no tendrá que estudiar ni valorar sus alegaciones y le mandará en los proximos dias las cartas de pago. Usted da su conformidad a la propuesta de liquidación provisional y dice a hacienda que está de acuerdo en pagar la deuda.

No procede practicar liquidación provisional alguna

En este caso hacienda ha aceptado sus alegaciones y documentos y usted no tiene que pagar nada. Recuerde que hacienda debe comunicarle que no procede practicar liquidación provisional alguna.

Recepción de la liquidación provisional

Esta ya es más serio porque hacienda ha rechazado nuestras alegaciones

Tras presentar las alegaciones y documentos (o no habiéndolo hecho), Hacienda puede continuar opinando que la situación debe regularizarse.

En este caso le notificará la correspondiente “liquidación provisional” (con la que se pone fin al procedimiento de comprobación) y le exigirá :

- Que ingrese una cuota adicional a la que ingresó inicialmente, junto con los intereses de demora que correspondan.

- Que devuelva parte de una devolución que obtuvo, también con intereses de demora (en caso de que Hacienda ya haya procedido a efectuarle la devolución).

- O bien le reducirá el importe de una devolución solicitada (en caso de que todavía no le haya satisfecho su importe).

Hay que ingresar sí…

Con independencia de posibles recursos, desde el momento de la recepción de la liquidación ya quedará obligado a ingresar la deuda. Los plazos de ingreso serán los siguientes:

Muy importante : Plazos para ingresar la deuda con hacienda

- Si recibe la liquidación en la primera quincena del mes (día 15 inclusive), el plazo para el pago finaliza el día 20 del mes siguiente.

- Si la recibe entre el día 16 y el último día del mes, el plazo para el pago finaliza el día 5 del segundo mes posterior.

Si el último día de pago fuese sábado, domingo o festivo, el plazo de pago se extiende al día hábil inmediato siguiente.

o no , solicitud de aplazamiento

Otra alternativa es la de solicitar, dentro del plazo de pago voluntario, un aplazamiento, asumiendo los intereses de demora que se generen. Para ello:

- Deberá justificar que su situación financiera le impide, de forma transitoria, efectuar el pago dentro del período voluntario.

- Si el total de deudas aplazadas con Hacienda supera los 50.000 euros, deberá aportar un aval bancario u otras garantías de pago.

El pago de la deuda o la solicitud de aplazamiento –con o sin garantías– no implica que usted esté de acuerdo con la liquidación realizada por Hacienda. Por tanto, podrá impugnarla en los términos que se indican a continuación.

¿Cómo recurrir una liquidación provisional de hacienda?

Puede poner 2 tipos de recursos contra la liquidación provisional

Si decide recurrir la liquidación, podrá presentar:

- Un recurso de reposición ante Hacienda

- Una reclamación económico-administrativa ante el Tribunal Económico-Administrativo.

Plazo para poner el recurso

En ambos casos el plazo de impugnación es de un mes desde el día siguiente al de notificación de la liquidación.

El plazo finaliza el día del mes siguiente con el mismo número ordinal que el del día en que reciba la notificación; y si éste no existe, el plazo finaliza el último día del mes.

Por ejemplo, si le notificaron el 6 de septiembre, podrá recurrir hasta el 6 de octubre; y si lo hicieron el 31 de marzo, podrá hacerlo hasta el 30 de abril.

Recurso de reposición:

Si interpone un recurso ante Hacienda, deberá resolverlo el mismo órgano que dictó la liquidación provisional (por lo que, si ya presentó alegaciones a la propuesta inicial, será difícil que le den la razón).

Reclamación económica administrativa

La otra opción es presentar una reclamación económico-administrativa contra la liquidación (bien directamente tras recibir la liquidación, o después de que le denieguen el recurso de reposición). En estos casos quien resuelve es el Tribunal Económico-Administrativo Regional –TEAR– de su comunidad autónoma.

Aunque este organismo se denomina “tribunal”, es un órgano administrativo. En consecuencia, para interponer la reclamación no es necesaria la concurrencia ni de abogado ni de procurador.

En caso de que el TEAR tampoco le dé la razón, le quedarán los tribunales ordinarios. En ese caso sí será necesaria la asistencia de abogado y procurador.

Si la reclamación supera los 150.000 euros (o 1.800.000 si se discute una valoración o una base imponible) y se desestima, antes de acudir a los tribunales ordinarios es preciso interponer un recurso de alzada ante el Tribunal Económico-Administrativo Central (TEAC). En este caso, es posible acudir primero al TEAR o bien directamente al TEAC

Puedo solicitar la suspensión del pago de una liquidación provisional?

Si, pero debe solicitar la suspensión expresamente y dar garantías de pago

La interposición de los recursos no suspende la recaudación (salvo si recurre contra una sanción, en cuyo caso la simple interposición sí que la suspende).

Por tanto, su empresa seguirá obligada a ingresar las sumas reclamadas siempre que no solicite expresamente la suspensión.

Para ello:

- Debe aportar Garantías.

En general, deberá aportar garantías (si gana el recurso, podrá solicitar que se le reembolse su coste –por ejemplo, las comisiones de los avales bancarios–).

- Sin garantías.

Podrá suspender el ingreso de la liquidación provisional sin tener que aportar garantías cuando el recurso se fundamente en la existencia de errores materiales, aritméticos o de hecho en la liquidación.

Dicho error deberá ser notorio y manifiesto, sin que sea necesario acudir a ninguna interpretación jurídica para apreciarlo.

La equivocación en una suma o en una resta, poner un cero de más, cambiar un número por otro o computar una partida negativa como positiva serían errores materiales.

En los errores de hecho se produce una apreciación errónea de los hechos.

Por ejemplo, imputar a una persona una ganancia por una venta que no ha efectuado, o no considerar una minusvalía concedida por la Seguridad Social.

Y los errores deben ser claros e incuestionables, no originados en interpretaciones de la ley (en cuyo caso serían errores de derecho). Y hacienda rara vez comete errores materiales, aritméticos o de hecho en la liquidación, o al menos no es muy común ver errores de este tipo.

RECUERDE

Aunque se trate de una propuesta de liquidación provisional, presente alegaciones y documentos que acrediten que los datos consignados en la autoliquidación son correctos.