")

Que faire si nous recevons une proposition de redressement fiscal provisoire de la part de l’administration fiscale ? Personne n’aime recevoir des nouvelles de l’administration fiscale, car la plupart du temps, lorsque l’administration fiscale nous envoie une lettre, il s’agit d’une mauvaise nouvelle. Parfois très mauvaises.

Lorsque l’administration fiscale estime qu’une de vos déclarations est incorrecte, elle envoie ce que l’on appelle une « proposition de redressement fiscal provisoire » (un « parallèle »). Dans cet article, rédigé par des personnes, et non par des machines ou des IA, nous expliquons comment agir après avoir reçu une proposition d’évaluation provisoire.

Qu'est-ce qu'une proposition de redressement fiscal provisoire ?

Il y a une divergence avec les autorités fiscales

Lorsque l’administration fiscale estime que, sur la base des informations dont elle dispose, une autoévaluation ou déclaration présentée est incorrecte, elle envoie une « proposition de redressement fiscal provisoire », qui propose une modification de l’autoévaluation.

Il peut en résulter un montant à payer supérieur au montant initialement payé ou un remboursement inférieur.

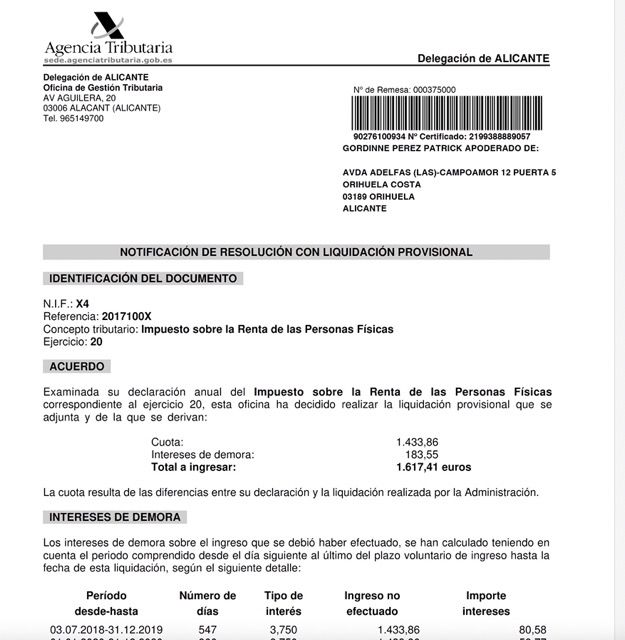

Ces propositions sont dites « parallèles », car elles contiennent généralement une feuille à deux colonnes comparant les données introduites par le contribuable et celles que le Trésor considère comme correctes, avec un astérisque indiquant les éléments pour lesquels il y a des différences.

Les propositions de redressement fiscal provisoire peuvent concerner n’importe quel impôt : proposition de redressement fiscal provisoire de l’impôt sur le revenu, proposition de règlement provisoire de la TVA, proposition de règlement de l’impôt sur les sociétés, proposition de redressement fiscal des droits de succession, proposition de règlement des droits de mutation, etc.

La notification de la procédure de réclamation de la proposition de redressement fiscal provisoire de l’impôt n’est qu’une proposition.

Si vous ou votre entreprise recevez une telle notification, rappelez-vous qu’il ne s’agit que d’une proposition : vous avez encore le temps de présenter des allégations et de justifier que votre déclaration fiscale était correcte.

Ce n’est que plus tard, une fois que vous aurez formulé vos allégations et fourni des documents (ou une fois que le délai aura expiré sans que vous ayez formulé d’allégations), que l’administration fiscale vous notifiera un avis d’imposition contre lequel vous pourrez faire appel, si elle continue à le faire.

Comment agir après avoir reçu une proposition de redressement?

La motivation est sacrée

Vérifier que la communication reçue informe des divergences constatées (les faits à l’origine du parallèle) et explique la raison des changements (les fondements juridiques).

Cette motivation est essentielle : sans elle, vous serez sans défense (ne connaissant pas les raisons pour lesquelles vous êtes « accusé », il vous sera impossible de défendre vos intérêts).

Si l’administration fiscale ne justifie pas correctement sa proposition et la confirme finalement, vous pourrez faire appel de l’imposition et utiliser ce défaut comme argument pour la faire annuler.

Présentation des allégations et des pièces justificatives au TAEA

Même s’il s’agit d’une simple proposition d’imposition provisoire, soumettez des allégations au TAEA et fournissez tous les documents et preuves que vous pouvez rassembler pour défendre vos intérêts. La proposition d’évaluation fiscale elle-même contient un formulaire permettant de formuler des allégations à l’égard de la proposition d’évaluation fiscale.

Vous n’aurez pas à fournir de garantie ou de nantissement pour arrêter le recouvrement (c’est précisément parce que la liquidation n’existe pas encore que l’on vous envoie une proposition), et vous bénéficierez d’un double avantage :

- Si vos arguments sont acceptés, vous aurez évité le règlement final (ou vous aurez réussi à le faire modifier dans des termes acceptables).

- S’ils ne sont pas acceptés, vous serez en mesure de mieux évaluer s’il est ou non dans votre intérêt de contester l’évaluation finale et de déterminer le type de recours à introduire.

Demander plus de temps pour présenter les arguments a la AEAT

Si vous pensez avoir besoin de plus de temps pour préparer les allégations ou rassembler des documents et des preuves, vous pouvez demander une prolongation automatique de la moitié des jours du délai (ainsi, si le délai de réponse est de dix jours, il est prolongé à quinze jours).

Accepter la proposition de redressement provisoire de l'AEAT.

Proposition de redressement provisoire sans arguments

Dans ce cas, l’administration fiscale n’aura pas à étudier ou à évaluer vos allégations et vous enverra les lettres de paiement dans les prochains jours. Vous acceptez la proposition de liquidation provisoire et indiquez à l’administration fiscale que vous acceptez de payer la dette.

Il n'est pas nécessaire de faire un redressement fiscal

Dans ce cas, l’administration fiscale a accepté vos arguments et vos documents et vous ne devez rien payer. N’oubliez pas que l’administration fiscale doit vous informer qu’il n’y a pas lieu de procéder à un redressement fiscal.

Réception du redressement provisoire

Celle-ci est plus grave car les autorités fiscales ont rejeté nos demandes.

Après avoir présenté les allégations et les documents (ou ne pas l’avoir fait), l’administration fiscale peut continuer à considérer que la situation doit être régularisée.

Dans ce cas, elle vous notifiera la « liquidation provisoire » correspondante (qui met fin à la procédure de vérification) et vous demandera de payer l’impôt :

- de payer un complément d’impôt à celui initialement payé, ainsi que les intérêts de retard correspondants.

- Rembourser une partie d’un remboursement que vous avez obtenu, également avec des intérêts de retard (si l’administration fiscale l’a déjà remboursé).

- Ou réduire le montant d’un remboursement que vous avez demandé (si vous n’avez pas encore été payé).

Vous devez payer…

Indépendamment de tout recours éventuel, vous êtes tenu de payer la dette dès que vous recevez l’avis d’imposition. Les délais de paiement sont les suivants :

Très important : Délais de paiement de la dette fiscale

- Si vous recevez l’avis d’imposition dans la première quinzaine du mois (le 15 du mois inclus), la date limite de paiement est le 20 du mois suivant.

- Si vous le recevez entre le 16 et le dernier jour du mois, la date limite de paiement est le 5 du deuxième mois suivant.

Si le dernier jour de paiement est un samedi, un dimanche ou un jour férié, le délai de paiement est prolongé jusqu’au jour ouvrable suivant.

ou non, demande de report

Une autre alternative consiste à demander, dans le délai de paiement volontaire, un report, en assumant les intérêts de retard qui peuvent être générés. Pour ce faire :

- Vous devez justifier que votre situation financière vous empêche temporairement d’effectuer le paiement dans le délai volontaire.

- Si le montant total des dettes reportées auprès de l’administration fiscale dépasse 50.000 euros, vous devez fournir une garantie bancaire ou d’autres garanties de paiement.

Le paiement de la dette ou la demande de report – avec ou sans garanties – ne signifie pas que vous êtes d’accord avec l’évaluation faite par l’administration fiscale. Vous pouvez donc la contester dans les conditions décrites ci-dessous.

Comment faire appel d'un avis d'imposition provisoire ?

Vous pouvez introduire deux types de réclamations contre le redressement fiscal provisoire

Si vous décidez d’introduire un recours contre le redressement fiscal provisoire, vous pouvez le faire :

- une réclamation en reconsidération auprès de l’Administration fiscale

- une réclamation économico-administratif devant le Tribunal économico-administratif.

Délai d’introduction des réclamation

Dans les deux cas, le délai de recours est d’un mois à compter du jour suivant la date de notification de l’imposition.

Le délai se termine le jour du mois suivant ayant le même numéro ordinal que le jour de réception de la notification ; et si celui-ci n’existe pas, le délai se termine le dernier jour du mois.

Par exemple, si vous avez reçu la notification le 6 septembre, vous pouvez faire appel jusqu’au 6 octobre ; et si vous avez reçu la notification le 31 mars, vous pouvez faire appel jusqu’au 30 avril.

Recours en réexamen :

- Si vous introduisez un recours auprès de l’administration fiscale, il doit être résolu par l’organisme qui a émis l’avis d’imposition provisoire (par conséquent, si vous avez déjà présenté des objections à la proposition initiale, il sera difficile pour l’administration fiscale de vous donner raison).

Réclamation financière administrative

L’autre option consiste à introduire une réclamation économico-administrative contre l’avis d’imposition (soit directement après avoir reçu l’avis d’imposition, soit après le rejet de votre demande de réexamen). Dans ce cas, le tribunal économico-administratif régional (Tribunal Económico-Administrativo Regional -TEAR- de votre communauté autonome.

Bien que cet organe soit appelé « tribunal », il s’agit d’un organe administratif. Par conséquent, il n’est pas nécessaire de faire appel à un avocat pour déposer une demande.

Si le TEAR ne vous donne pas raison, vous devrez vous adresser aux tribunaux ordinaires. Dans ce cas, l’assistance d’un avocat et d’un avoué sera nécessaire.

Si la demande dépasse 150.000 euros (ou 1.800.000 euros si une évaluation ou une base imposable est contestée) et qu’elle est rejetée, il est nécessaire, avant de s’adresser aux tribunaux ordinaires, d’introduire un recours auprès du Tribunal économique et administratif central (TEAC). Dans ce cas, il est possible de s’adresser d’abord au TEAR ou directement au TEAC.

Puis-je demander une suspension du paiement d'un redressement fiscal provisoire ?

Oui, mais vous devez demander expressément la suspension et donner des garanties de paiement.

L’introduction d’un recours ne suspend pas le recouvrement (sauf si vous introduisez un recours contre une sanction, auquel cas la simple introduction d’un recours suspend le recouvrement).

Par conséquent, votre entreprise sera toujours obligée de payer les sommes réclamées tant qu’elle n’aura pas demandé expressément la suspension.

Pour ce faire :

Vous devez fournir des garanties.

En général, vous devrez fournir des garanties (si vous gagnez le recours, vous pourrez demander le remboursement de leur coût – par exemple, les frais de garantie bancaire).

Pas de garantie.

Vous pouvez suspendre le paiement de l’évaluation provisoire sans devoir fournir de garanties lorsque le recours est fondé sur l’existence d’erreurs matérielles, arithmétiques ou factuelles dans l’évaluation.

L’erreur doit être évidente et manifeste, sans qu’aucune interprétation juridique ne soit nécessaire pour l’apprécier.

Une erreur d’addition ou de soustraction, l’ajout d’un zéro, le remplacement d’un chiffre par un autre ou la comptabilisation d’un élément négatif comme un élément positif sont des erreurs matérielles.

Les erreurs de fait impliquent une mauvaise appréciation des faits.

Par exemple, imputer à une personne un gain provenant d’une vente qu’elle n’a pas effectuée, ou ne pas tenir compte d’une invalidité accordée par la sécurité sociale.

De plus, les erreurs doivent être claires et incontestables, et ne pas résulter d’interprétations de la loi (auquel cas il s’agirait d’erreurs de droit). Or, il est rare que l’administration fiscale commette des erreurs matérielles, arithmétiques ou factuelles dans la liquidation, ou du moins il n’est pas très fréquent de voir des erreurs de ce type.

N’OUBLIEZ PAS

Même s’il s’agit d’une proposition de redressement fiscal provisoire, présentez des allégations et des documents prouvant que les données incluses dans l’auto-évaluation sont correctes.