")

El Modelo 202 es una declaración tributaria utilizada por las sociedades en España para realizar pagos fraccionados del Impuesto sobre Sociedades.

Es un anticipo del impuesto sobre sociedades.

Su objetivo es facilitar el cumplimiento fiscal a lo largo del ejercicio económico.

Este modelo es obligatorio para aquellas entidades que superan un volumen de negocio específico o que han obtenido un resultado positivo en el ejercicio anterior.

Es fundamental conocer su funcionamiento y los plazos de presentación para evitar sanciones.

Definición y Propósito del Modelo 202

Este modelo se erige como una herramienta clave en el ámbito tributario para el cálculo y presentación de pagos anticipados del Impuesto sobre Sociedades.

¿Qué es el Modelo 202?

El Modelo 202 es una declaración y autoliquidación que permite a las sociedades realizar pagos fraccionados a cuenta del Impuesto sobre Sociedades.

Esta obligación recae en aquellas entidades que, al final del año fiscal anterior, hayan registrado un resultado positivo en el Impuesto Sobre Sociedades.

Se considera un adelanto que se descuenta en la declaración anual del impuesto sobre Sociedades IS declarada con el Modelo 200.

Este modelo no solo abarca a las empresas grandes, sino que también se extiende a algunas pequeñas y medianas que cumplen con las condiciones necesarias.

Es un mecanismo que asegura que las sociedades contribuyan de manera ordenada y fraccionada a su carga fiscal, facilitando así la planificación tributaria a lo largo del ejercicio.

Finalidad de los Pagos Fraccionados

El propósito de realizar estos pagos fraccionados es evitar que las empresas se enfrenten a una única obligación tributaria elevada en el Impuesto sobre sociedades que se declara cada 25 de julio del año siguiente.

En cambio, mediante el Modelo 202, las entidades pueden enfrentar su carga tributaria de forma escalonada, lo que implica varias ventajas:

- Mejora en la gestión financiera, dadas las menores variaciones en la liquidez.

- Facilitación del control sobre la deuda tributaria acumulada a lo largo del año.

- Prevención de sorpresas fiscales en el cierre del ejercicio, permitiendo a las empresas tener una mejor planificación de sus recursos.

Este mecanismo también sirve para mantener una buena relación con la Agencia Tributaria al demostrar una actitud proactiva y responsable en el cumplimiento de las obligaciones fiscales.

Sujetos Obligados a Presentar el Modelo 202

El cumplimiento de las obligaciones tributarias es fundamental para las sociedades en España. A continuación, se detallan los sujetos obligados a formalizar el Modelo 202, así como las condiciones específicas que determinan dicha obligación.

Condiciones Generales de Presentación

La presentación del Modelo 202 es obligatoria para varias entidades cuyo comportamiento fiscal esté regido por el Impuesto sobre Sociedades. Esta obligación se aplica a los contribuyentes que cumplen con ciertos criterios establecidos por la normativa tributaria vigente. A continuación se exponen los principales puntos a considerar:

- Personas jurídicas que operan como sociedades mercantiles.

- Entidades que aunque no sean sociedades, estén sujetas al Impuesto sobre Sociedades por sus actividades económicas.

- Organismos que, aun sin fines de lucro, generen ingresos y tengan obligaciones tributarias asociadas.

Casos Específicos de Obligación

Dentro de las condiciones generales, existen casos específicos que determinan la obligación de presentar el Modelo 202. Estos se organizan en torno a criterios de volumen de negocio y resultados económicos obtenidos en ejercicios anteriores.

Volumen de Negocio Superior a 6 Millones de Euros

Las sociedades cuyo volumen de negocio supere los 6 millones de euros en el ejercicio fiscal anterior están obligadas a presentar el Modelo 202. Este límite se establece para asegurar que las entidades de mayor tamaño mantengan una adecuada contribución fiscal y realicen sus pagos fraccionados en conformidad con la legislación. Los criterios de cálculo del volumen se basan en los ingresos totales obtenidos en el ejercicio anterior y su correcta contabilización es esencial para cumplir con esta obligación.

Resultado Positivo en el Ejercicio Anterior

Incluso si el volumen de negocio es inferior a 6 millones de euros, las entidades que hayan obtenido un resultado positivo en el ejercicio anterior también están obligadas a presentar este modelo. Esta condición garantiza que todas aquellas entidades que generen beneficios contribuyan de manera proactiva al sostenimiento del sistema fiscal. Así, se busca promover la equidad y el cumplimiento de las obligaciones tributarias entre todos los contribuyentes, independientemente de su tamaño o tipo de actividad.

Plazos de Presentación del Modelo 202

Los plazos de presentación del Modelo 202 son fundamentales para el cumplimiento de las obligaciones fiscales.

Se establecen de manera trimestral, permitiendo a las entidades realizar pagos fraccionados del Impuesto sobre Sociedades de forma organizada y planificada.

Calendario Anual de Presentación

El calendario para la presentación del Modelo 202 está diseñado para facilitar el cumplimiento de las obligaciones tributarias en tres momentos clave a lo largo del año.

Estos plazos son específicos y deben observarse rigurosamente para evitar recargos o sanciones por retrasos.

Solo se pagan 3 plazos de modelo 202

Primer Pago en Abril

El primer pago correspondiente al Modelo 202 debe realizarse entre el 1 y el 20 de abril. Este plazo cubre el primer trimestre del ejercicio fiscal y representa la primera oportunidad para las entidades de hacer su aportación a cuenta del impuesto.

Segundo Pago en Octubre

El segundo plazo de presentación se extiende del 1 al 20 de octubre. En este caso, el pago se refiere al tercer trimestre del año, y es esencial que las empresas cumplan con este requisito temporal para mantener al día su situación fiscal.

Tercer Pago en Diciembre

El último pago del Modelo 202 se efectúa entre el 1 y el 20 de diciembre. Este plazo cierra el ciclo de pagos fraccionados del año, permitiendo a las entidades ajustar su contribución final antes de la declaración anual del Impuesto sobre Sociedades.

Reglas para el Año Natural

Las reglas para la presentación del Modelo 202 siguen un esquema que se adapta al año natural, lo que significa que todos los pagos fraccionados se concentran en estos tres meses a lo largo de dicho período.

Este formato simplifica la planificación tributaria para las empresas y garantiza una armonización en el reporte fiscal.

Plazos de Presentación del Modelo 202 distintos del año natural

Si el ejercicio de su empresa no coincide con el año natural , deberá tener especial cuidado a la hora de identificar sus pagos fraccionados del Impuesto sobre Sociedades.

Sepa que dichos pagos deben identificarse siempre igual, independientemente de la fecha en la que su empresa inicie su período impositivo:

- En el apartado “Ejercicio” que aparece en el modelo 202, informe del año en el que se produce el pago fraccionado.

- En la casilla “Período”, consigne siempre la clave 1/P para los pagos de abril, 2/P para los de octubre y 3/P para los de diciembre.

Ejemplo de modelo 202 distinto del año natural

Si su empresa inició su ejercicio el 1 de septiembre de 2022, aunque el pago a cuenta de octubre será el primero del ejercicio, deberá indicar que se trata del período 2P; y en diciembre, del 3P.

Si no cumple esta regla (si identifica el pago a cuenta de octubre como 1P y el de diciembre como 2P, por ejemplo), Hacienda podría interpretar que su empresa está presentando pagos fraccionados de períodos anteriores e imponerle recargos que después deberá recurrir.

Proceso de Cumplimentación del Modelo 202

El correcto rellenado del Modelo 202 es fundamental para garantizar el cumplimiento de las obligaciones tributarias de cada entidad.

Este proceso se divide en varias secciones clave que deben ser completadas con precisión.

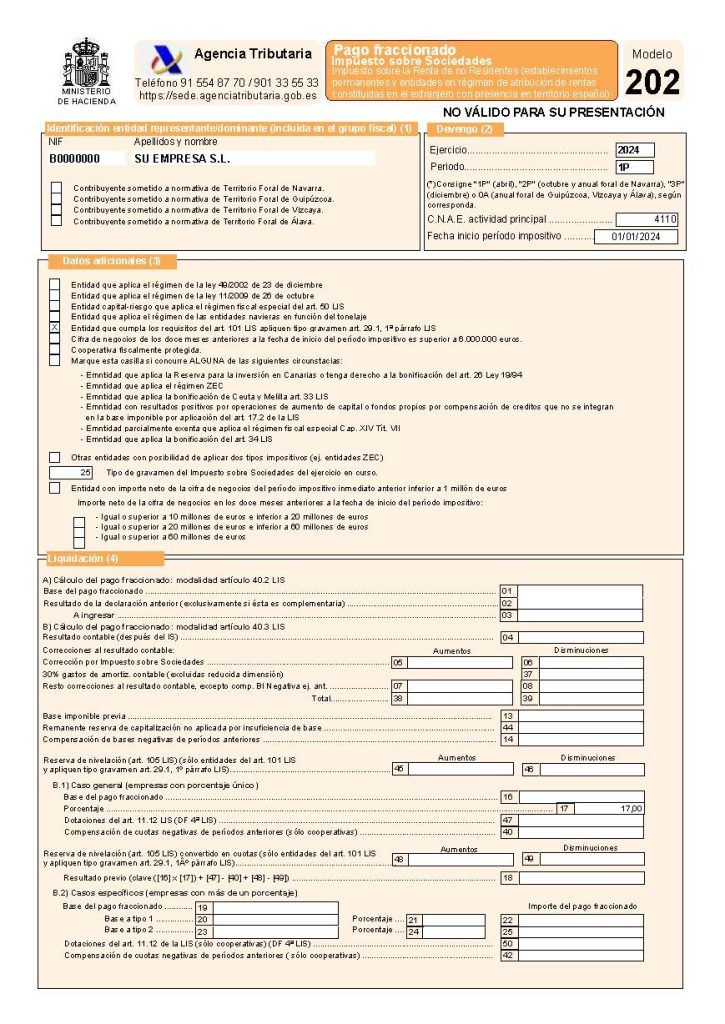

Identificación del Contribuyente

En esta sección, es necesario ingresar la información básica del contribuyente. Se debe proporcionar el Número de Identificación Fiscal (NIF) y el nombre o razón social, en el caso de personas jurídicas.

Estos datos permiten a la Agencia Tributaria relacionar correctamente la autoliquidación con el declarante y evitar posibles confusiones.

Información sobre el Periodo Impositivo

Se debe especificar el ejercicio al que se refiere la declaración.

Esto incluye indicar la fecha de inicio del periodo impositivo y el tipo de periodo correspondiente, que puede ser 1P para el primer periodo, 2P para el segundo, y 3P para el tercero.

También es esencial consignar el Código Nacional de Actividades Económicas (CNAE) que corresponde a la actividad desarrollada por la empresa, ya que permite clasificarla adecuadamente en el sistema tributario.

Sección de Datos Adicionales

Esta parte del formulario permite proporcionar información adicional sobre la situación del contribuyente.

Es importante incluir aspectos relevantes que puedan influir en la declaración y el cálculo del impuesto.

Condición de Pequeña Empresa

Las entidades que se consideren pequeñas empresas, es decir, aquellas con un importe neto de negocio inferior a 10 millones de euros, deben marcar la casilla correspondiente. Esta condición puede afectar diferentes tipos de deducciones y bonificaciones a aplicar en la liquidación del impuesto.

Régimen Especial de Tributación

Las entidades que están constituidas bajo un régimen específico también deben indicarlo en esta sección. Esto incluye entidades sin fines de lucro, sociedades anónimas cotizadas de inversión en el mercado inmobiliario y otras categorías que puedan beneficiarse de un tratamiento fiscal particular. Es fundamental que esta información se proporcione con precisión para evitar problemas en la interpretación de la declaración.

El pago fraccionado del año N del primer periodo 1P (20 de abril) seguramente sera diferente de los pagos fraccionados de segundo periodo 2P ( 20 Octubre) y tercer periodo 3P ( 20 de diciembre).

El pago fraccionado del 1p esta calculado sobre la cuota del IS del año N-2 y los pagos fraccionados del segundo y tercer periodo están calculados sobre el IS del año N-1

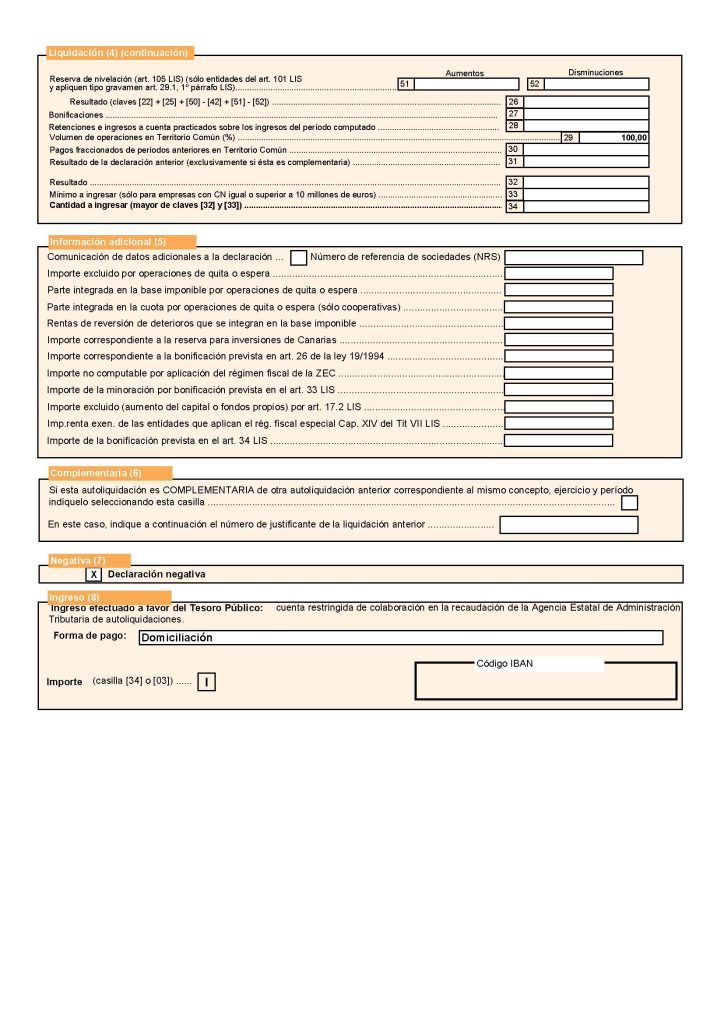

Liquidación y Cálculo del Pago Fraccionado

La liquidación y el cálculo del pago fraccionado son aspectos cruciales en la gestión del Modelo 202.

- Pagar el 18% sobre la cuota del IS del año anterior.

- Pagar 18% sobre la base imponible del año en curso

Modalidades de Liquidación según la LIS

Existen dos modalidades principales para la liquidación del pago fraccionado, cada una adaptada a diferentes circunstancias fiscales de las entidades obligadas. La elección de la modalidad adecuada puede impactar significativamente en el cálculo y la gestión de los pagos realizados.

Modalidad del Artículo 40.2

Esta modalidad se utiliza principalmente en los siguientes casos:

- Duración anual: Cuando el último periodo impositivo ha sido anual, se calcula la base del pago fraccionado tomando en cuenta la cuota íntegra de la última declaración del Impuesto sobre Sociedades presentada. A esta base se le aplican las deducciones, bonificaciones y retenciones correspondientes.

- Duración inferior al año: Para periodos impositivos de menos de un año, se requiere incluir las cuotas de los periodos que sumen al menos 365 días. Es necesario tener especial cuidado si el periodo anterior fue el inicio de la actividad, ya que no será aplicable esta modalidad de cálculo.

Modalidad del Artículo 40.3

Esta opción se caracteriza por ser opcional para muchas entidades, aunque ciertas organizaciones están obligadas a utilizarla.

Aquellas que decidan optar por esta modalidad deben presentar una declaración censal en el mes de febrero del año en que deseen aplicarla.

Calcular el importe de los pagos fraccionados modelo 202 articulo 40.3

Con carácter general, para los períodos impositivos que se inicien durante el 2024 , ese porcentaje se calcula multiplicando por 5/7 el tipo de gravamen de la entidad, redondeado por defecto.

- Empresas sujetas al Tipo general 25%: (5/7) × 25 = 17%.

- Empresas de reducida dimensión 23% : el porcentaje para calcular el importe de los pagos fraccionados es: (5/7) x 23 = 16%.

- Empresas de nueva creación 15%: en el primer período impositivo en que su base imponible sea positiva y en el inmediato siguiente, el porcentaje para calcular los pagos fraccionados en esos períodos es del 10% (5/7 x 15)

Es imprescindible conocer bien las condiciones que rodean esta opción debido a su complejidad.

Esta opción la suelen coger si ya saben que van a facturar memos que el año pasado o tiene altibajos con su facturación a lo largo del año.

Presentación Electrónica del Modelo 202

La presentación electrónica del Modelo 202 se ha convertido en un requisito indispensable en un entorno digital.

Este proceso se realiza mediante una plataforma específica habilitada por la Agencia Tributaria, lo que facilita la gestión tributaria para las entidades que deben cumplir con sus obligaciones fiscales.

Requisitos Técnicos para la Presentación

Los contribuyentes deben cumplir ciertos requisitos técnicos para llevar a cabo la presentación electrónica del Modelo 202 de manera efectiva.

A continuación se detallan estos requisitos:

Obtención del Certificado Electrónico

Para poder presentar el Modelo 202 de forma electrónica, es necesario contar con un certificado electrónico.

Vea en este enlace de nuestro blog ¿Qué es un certificado digital?

Este certificado asegura la autenticidad del declarante y la confidencialidad de la información transmitida.

Se puede obtener a través de entidades certificadoras autorizadas y es imprescindible para acceder a la plataforma de la Agencia Tributaria.

Verificación de la Configuración del Navegador

Antes de iniciar la presentación, es crucial verificar que la configuración del navegador sea la adecuada.

Algunos aspectos a tener en cuenta incluyen:

- Actualizar a la última versión del navegador para garantizar compatibilidad.

- Ajustar el tamaño de letra y el zoom, facilitando así la visualización del formulario.

- Desactivar bloqueadores de pop-ups que puedan interferir con la carga de la plataforma.

Procedimiento en la Plataforma de la Agencia Tributaria

Una vez cumplidos los requisitos técnicos, se puede proceder con la presentación del Modelo 202.

El proceso se desarrolla en varios pasos:

- Acceder a la plataforma de la Agencia Tributaria utilizando el certificado electrónico o credenciales de Cl@ve.

- Navegar hasta el apartado correspondiente al Modelo 202.

- Completar el formulario con la información requerida, asegurándose de que todos los datos sean correctos.

- Utilizar la función de ‘Validar’ antes de enviar, para detectar posibles errores o avisos que podrían surgir durante la presentación.

- Una vez validado, proceder a la presentación del modelo y obtener el justificante correspondiente, que incluirá el Número de Referencia Completo (NRC) si aplica.

Este procedimiento debe realizarse dentro de los plazos establecidos, siendo fundamental para cumplir con las obligaciones tributarias en el marco de la normativa vigente.

Consejos para una Declaración Exitosa del modelo 202

La correcta presentación del Modelo 202 es crucial para evitar problemas con la administración tributaria.

A continuación, se ofrecen una serie de consejos que facilitarán este proceso y garantizarán que la declaración se realice de manera eficiente.

Revisión y Validación de Datos Introducidos

Es fundamental revisar minuciosamente toda la información antes de presentar la declaración.

Un primer paso es utilizar la función de ‘Vista previa’ del formulario.

Esto permite detectar y corregir posibles errores en los datos introducidos.

- Confirmar que todos los campos obligatorios estén correctamente rellenados.

- Verificar que los números, especialmente los importes económicos, sean exactos y estén correctamente introducidos.

- Prestar atención a las fechas y periodos seleccionados para evitar discrepancias.

Es muy típico confundir el 3T de los impuestos trimestrales del pago fraccionado del 2P que se presenta en el mismo periodo.

Guarda y Generación del Número de Referencia Completo (NRC)

Si el resultado de la declaración es a ingresar y no se ha optado por la domiciliación bancaria, es vital obtener el NRC.

Este número es el justificante del pago y se requiere para cualquier trámite posterior relacionado con la declaración.

- Asegurarse de guardar toda la documentación que respalde tanto la declaración como el NRC generado.

- Utilizar la opción de ‘Guardar’ en el formulario para prevenir la pérdida de información, incluso si no se ha completado la declaración en ese momento.

Solución de Problemas Comunes y Consultas Informáticas

En el transcurso de la presentación pueden surgir diversos inconvenientes.

La identificación y resolución tempranas de estos problemas son fundamentales para asegurar que la declaración se complete con éxito.

- Si se presenta un error al intentar validar los datos, revisar los mensajes de aviso proporcionados por la plataforma.

- Consultar la sección de ayuda de la Agencia Tributaria, donde se pueden encontrar soluciones a problemas comunes durante la presentación electrónica.

- Si el problema persiste, no dudar en buscar ayuda profesional o contactar con el soporte de la plataforma para resolver la incidencia.

Importancia y Beneficios del Modelo 202

La correcta utilización del Modelo 202 puede generar múltiples ventajas para las entidades que están obligadas a presentarlo.

Estos beneficios no solo se relacionan con el cumplimiento fiscal, sino que también transforman la gestión general de la empresa.

Impacto en la Gestión Fiscal de la Empresa

Uno de los principales beneficios del Modelo 202 es su contribución a una gestión fiscal más ordenada y predecible.

Realizar pagos fraccionados permite a las empresas:

- Evitar la acumulación de deudas fiscales al final del ejercicio fiscal.

- Distribuir la carga tributaria a lo largo del año, facilitando la planificación financiera.

- Minimizar el impacto en la tesorería, ya que los pagos se realizan en plazos más cortos.

Este sistema transforma la manera en la que las empresas gestionan sus obligaciones tributarias, propiciando una relación más proactiva con la administración fiscal.

El hecho de cumplir con los pagos de manera trimestral también puede contribuir a una evaluación positiva por parte de entidades auditores.

Mejoras en la Evaluación Financiera y Relaciones con la Administración

La presentación puntual y correcta del Modelo 202 permite a las empresas estar en sintonía con las expectativas del fisco, lo que tiene efectos directos en la evaluación financiera.

De este modo, se logran las siguientes mejoras:

- Reputación Fiscal: Mantener una correcta autoliquidación mejora la imagen de la empresa ante la administración tributaria.

- Acceso a Financiación: Una buena gestión fiscal puede ser un factor decisivo a la hora de obtener financiación, ya que las entidades bancarias valoran la solvencia y el cumplimiento de obligaciones tributarias.

- Generación de Confianza: Las empresas que cumplen con sus obligaciones fiscales de forma regular suelen tener mejores relaciones con la administración, fortaleciendo la confianza mutua.

Por lo tanto, el Modelo 202 no solo se revela como una obligación fiscal, sino como una herramienta estratégica que potencia la gestión efectiva de las empresas y su relación con el entorno administrativo.