Tout ce qu’il faut savoir sur le formulaire 130 pour les indépendants

Patrick Gordinne Perez2024-05-17T05:35:04+00:00Quel est le formulaire 130 d'un travailleur indépendant en Espagne ?

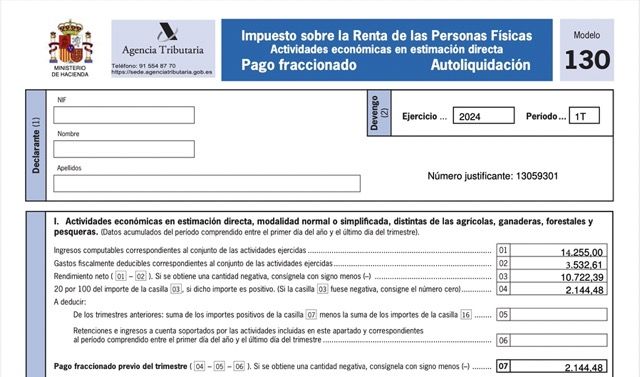

Le formulaire 130 est une déclaration trimestrielle

Les personnes qui exercent une activité indépendante en estimation directe (normale ou simplifiée) doivent déposer un acompte trimestriel (formulaire 130) et déclarer les revenus de leur activité.

Ces versements (au titre de l’impôt sur le revenu des personnes physiques pour l’année en cours) doivent être effectués dans les délais suivants :

- Le paiement relatif aux trois premiers trimestres de l’année, entre le 1er et le 20 des mois d’avril, de juillet et d’octobre.

- Le paiement relatif au quatrième trimestre, entre le 1er et le 30 janvier de l’année suivante.

Le formulaire 130 est une déclaration cumulative.

Ces déclarations sont cumulatives. En ce sens, chaque trimestre doit inclure les revenus et les dépenses accumulés depuis le début de l’exercice.

Par conséquent, le revenu net déclaré au quatrième trimestre est le même que celui qui sera inclus dans la déclaration annuelle de l’impôt sur le revenu des personnes physiques.

Rappelons que les professionnels dont la majeure partie des revenus est soumise à la retenue de l’impôt sur le revenu des personnes physiques (15 % ou 7 % selon les cas) ne doivent pas remplir le formulaire 130.

Cela concerne plus particulièrement les professionnels dont au moins 70 % des revenus de leur activité de l’année précédente étaient déjà soumis à la retenue.

Calcul du formulaire 130 pour un indépendant

Après avoir déterminé le revenu net de chaque période de décompte (du 1er janvier au dernier jour du trimestre), pour calculer le montant à verser dans l’acompte, vous devez suivre le schéma de décompte suivant.

Taux de 20%

Il faut tout d’abord calculer le montant total de l’acompte. Pour ce faire, vous devez appliquer un taux d’imposition fixe de 20 % au montant du rendement net cumulé.

A cet effet :

Si le montant total de la taxe ainsi calculé est positif, votre client peut déduire les éléments suivants.

S’il est négatif, le montant à inscrire est nul et la déclaration d’impôt doit également être complétée avec la mention « Négatif » et sans aucune déduction.

Acomptes et retenues du formulaire 130

De la dette fiscale positive ainsi calculée, votre client peut déduire les précomptes qu’il a payés pour l’activité depuis le début de l’exercice, ainsi que les autres acomptes d’impôt sur le revenu versés au cours de l’année (par exemple, dans l’acompte d’octobre, il peut déduire les acomptes des premier et deuxième trimestres et les précomptes payés entre le 1er janvier et le 30 septembre).

Les indépendants peuvent déduire les retenues sur les biens loués pour lesquels ils obtiennent des revenus d’activités économiques (pour lesquelles ils doivent avoir au moins un employé à temps plein), les retenues sur une activité professionnelle ou les retenues sur les droits à l’image découlant d’une activité économique.

Déduction pour logement habitable

Une fois les déductions et les paiements fractionnés déduits, si votre client a acquis sa résidence habituelle avant 2013 et bénéficie dans son IRPF de la déduction pour l’achat d’un logement, il peut déduire un montant égal à 2 % du rendement net obtenu à partir du premier jour de l’exercice, avec la limite maximale trimestrielle de 660,14 euros. Pour ce faire :

Vous devez avoir acquis le logement avec un financement externe.

Et vous devez avoir un revenu total annuel (uniquement le revenu total, sans déduire les dépenses) inférieur à 33.007,20 euros.

Étant donné que vous ne connaîtrez votre revenu total de l’année qu’à la fin de l’exercice, vous devrez faire une prévision basée sur le revenu de l’activité du premier trimestre, en augmentant le montant de l’année.

En d’autres termes, si au cours du premier trimestre votre client obtient un revenu de 8.000 euros, le volume annuel de revenu sera considéré comme étant de 32.000 euros, auquel cas vous pourrez appliquer cette déduction dans vos acomptes.

Dans ce cas, vous pourrez appliquer cette déduction dans vos acomptes.

La déduction de 2 % n’est pas applicable lorsque deux ou plusieurs activités différentes sont exercées aux fins du calcul des acomptes (évaluation directe, évaluation objective ou activités agricoles, d’élevage, de sylviculture et de pêche), ou lorsque l’intéressé perçoit des revenus du travail et a informé le payeur de l’existence des paiements pour le logement afin que ce dernier puisse réduire le taux de retenue à appliquer.

Déductions pour les faibles revenus

Moins de 12.000 euros

Enfin, si le revenu net de l’activité économique de l’année précédente a été égal ou inférieur à 12.000 euros, votre client aura droit à une déduction trimestrielle dans les conditions suivantes :

| Résultat net de l’année précédente | Réduction |

| Egal ou inférieur à 9 000 euros | 100€ |

| Entre 9.000,01 et 10.000 euros | 75€ |

| Entre 10.000,01 et 11.000 euros | 50€ |

| Entre 11.000,01 et 12.000 euros | 25€ |

Calcul du formulaire 130

Pour le calcul de cette déduction, il faut tenir compte des éléments suivants

Si votre client a commencé son activité au cours du même exercice, il peut considérer que le revenu des activités économiques de l’année précédente est nul et, par conséquent, appliquer une déduction de 100 euros (car le revenu est inférieur à 9 000 euros).

N’oubliez pas d’appliquer cette mesure incitative (la première année d’activité, toutes les aides sont limitées).

Cette déduction peut être appliquée cumulativement chaque trimestre. Ainsi, si la déduction de 100 euros est applicable, au quatrième trimestre, le montant total déduit sera de 400 euros.

Chaque trimestre, la déduction calculée selon le tableau est appliquée (par exemple, les 100 euros indiqués).

Toutefois, lors de la déduction des acomptes des trimestres précédents, la déduction appliquée lors de ces trimestres n’est pas déduite.

Et si, au cours d’un trimestre, la dette fiscale n’est pas suffisante pour absorber la déduction, l’excédent n’est pas perdu et est déduit au cours du trimestre suivant.

Exemple.

Voir les acomptes à verser dans le cas d’un entrepreneur qui a eu l’année dernière un revenu net d’activité de seulement 8.000 euros (pour simplifier le calcul, on considère qu’il ne bénéficie pas d’une déduction pour l’achat d’une résidence principale et qu’il ne paie pas de retenues à la source) :

| Concepte | 1T | 2T | 3T | 4T |

| Revenus cumulés | 3.000 | 8.000 | 12.000 | 18.000 |

| Cuota 20% | 600 | 1.600 | 2.400 | 3.600 |

| Paiements au compte précédent (1) | – | -600 | -1.600 | -2.400 |

| Déduction (2) | -100 | -100 | -100 | -100 |

| A Payer | 500 | 900 | 700 | 1.100 |

Les acomptes des trimestres précédents qui auraient été versés si la déduction pour faibles revenus n’avait pas été appliquée.

Comme l’année précédente le revenu net était inférieur à 9.000 euros, la déduction trimestrielle est de 100 euros.

Le montant payé sur l’ensemble de l’année est de 3.200 euros (3.600 euros moins la déduction de 400 euros).

Résultat final du formulaire 130

Si le formulaire 130 est négatif

Si, après déduction des retenues à la source, des acomptes et des déductions du total de l’impôt à payer, le résultat final est négatif, votre client doit encore déposer le formulaire 130, mais sans payer aucun montant et en indiquant expressément que la déclaration est « négative ».

Lors du calcul du montant de chaque acompte, déduisez les retenues supportées et les acomptes versés.

Et n’oubliez pas d’appliquer également la déduction pour l’acquisition d’un logement et pour l’obtention de faibles revenus.

Les sociétés civiles ne déposent plus l’imprimé 130 (depuis 2016) mais l’IS pour l’impôt sur les sociétés.

C’est la société civile qui paie l’impôt sur les revenus de l’activité. Les associés ne doivent le faire que pour les sommes qu’ils perçoivent, qui font l’objet d’une retenue à la source.

Si vous êtes titulaire d’une société civile qui va payer l’impôt sur les sociétés, n’oubliez pas que vous n’avez plus à verser d’acomptes au titre de l’IRPF….

Cessation d'activité et formulaire 130 pour les travailleurs indépendants

Déclaration de recensement

Vous êtes indépendant et vous payez l’impôt sur le revenu des personnes physiques dans le cadre du système d’imposition directe. Or, si vous cessez votre activité, vous devez d’abord en informer l’administration fiscale. A noter. Pour ce faire, vous devez introduire une déclaration de recensement dans un délai d’un mois à compter de la date de cessation de votre activité indépendante. À partir de ce moment, vous ne devrez plus verser d’acomptes d’impôt sur le revenu des personnes physiques (formulaire 130).

Recettes et paiements ultérieurs

Il se peut toutefois que, par la suite, vous receviez des paiements pour des ventes réalisées avant la cessation ou que vous perceviez d’autres revenus provenant de l’activité, tels que des indemnités (par exemple, pour des pertes de stock) ou des bénéfices provenant de la vente d’un bien de l’entreprise.

Comment sont-ils imposés sur le formulaire 130 ?

La réception de ces recettes et revenus postérieurs à la cessation ne vous oblige pas à verser de nouveaux acomptes.

Cependant, lorsque vous déposerez votre IRPF, vous devrez déclarer l’ensemble de ces revenus en tant que revenus d’activités économiques.

Vente d’actifs

Il existe une exception à la règle ci-dessus. En cas de vente d’actifs immobilisés affectés à l’activité, les revenus obtenus doivent être déclarés en tant que plus ou moins-values dans la base d’épargne.

Il en va de même lorsque l’activité est en cours et n’a pas encore cessé.

Les revenus de l’activité obtenus après la cessation de l’activité ne nécessitent pas d’acompte, mais, en général, ils sont déclarés à l’impôt sur le revenu des personnes physiques en tant que revenus d’activités économiques.