COMMENT FAIRE UNE FACTURE EN ESPAGNE?

admin2024-07-13T18:20:55+00:00Nous vous expliquons tout ce que vous devez savoir pour faire vos factures d’indépendant ou de PME: les exigences que vous devez remplir pour que votre facture soit légalement valide, les données et taxes à inclure, les situations dans lesquelles il est nécessaire de faire une facture et quand est-ce Il est possible d’utiliser un ticket comme document de remplacement pour la facture.

1. Qu’est-ce qu’une facture

Commençons par les bases, répondons à la question, qu’est-ce qu’une facture?

Une facture est un document commercial qui recueille des informations relatives à une transaction ou une vente de biens ou de services.

Lorsque vous réfléchissez à la façon de faire une facture, la première chose que vous devez savoir est que les règlements applicables sont le Règlement de facturation et que selon eux, les indépendants et les PME doivent émettre des factures pour chaque travail effectué. Ci-dessous, nous développons les informations à ce sujet.

2. Comment faire une facture

Le système traditionnel était la facture papier qui était envoyée par la poste ou livrée dans l’établissement au client, souvent des factures faites à la main sur un livre de factures papier.

Avec l’informatisation des entreprises, les factures faites en Word ou Excel se généralisent et sont souvent envoyées au client en PDF par email.

Éléments à inclure lors de l’établissement d’une facture:

3. Quand émettre une facture

Il ne s’agit pas seulement de savoir comment faire une facture, mais aussi de savoir quand vous y êtes obligé. En tant qu’entrepreneur ou professionnel indépendant, vous avez l’obligation d’émettre et de remettre une facture, ou d’autres pièces justificatives, pour les opérations que vous effectuez au cours de votre activité.

N’oubliez pas que vous devez toujours conserver une copie du document que vous livrez. Autrement dit, vous devez être enregistré auprès du Trésor pour émettre des factures.

Vous êtes également tenu de conserver toutes les factures que vous recevez d’autres hommes d’affaires ou professionnels.

Il est obligatoire que lors de la livraison de biens et de la prestation de services, vous émettiez et conserviez les factures dans lesquelles les opérations TVA que votre activité implique sont collectées (l’obligation s’étend également à celles qui ne sont pas soumises à la taxe et à celles qui exonéré) et également si vous bénéficiez d’un régime de TVA spécial.

Cependant, dans certains régimes de TVA spéciaux, il n’est en principe pas nécessaire d’émettre des factures, ce qui donne lieu aux exceptions suivantes qui affectent fondamentalement les transactions avec les particuliers:

Ce sont des opérations exonérées de TVA. (À ne pas confondre avec les opérations non soumises à la TVA)

Celles exercées par des hommes d’affaires ou des professionnels sous le régime spécial de la surtaxe d’équivalence.

Celles exercées par des hommes d’affaires ou des professionnels sous le régime simplifié de la TVA, sauf si la détermination des redevances à payer est faite en fonction du volume des revenus.

Celles exercées par des hommes d’affaires ou des professionnels sous le régime spécial de l’agriculture, de l’élevage et de la pêche.

Vous êtes toujours obligé d’émettre une facture lorsque le destinataire est un entrepreneur ou un professionnel agissant en tant que tel et lorsque votre client l’exige pour l’exercice de tout droit fiscal.

À ces occasions, il est recommandé de vérifier le cas spécifique avec un conseiller.

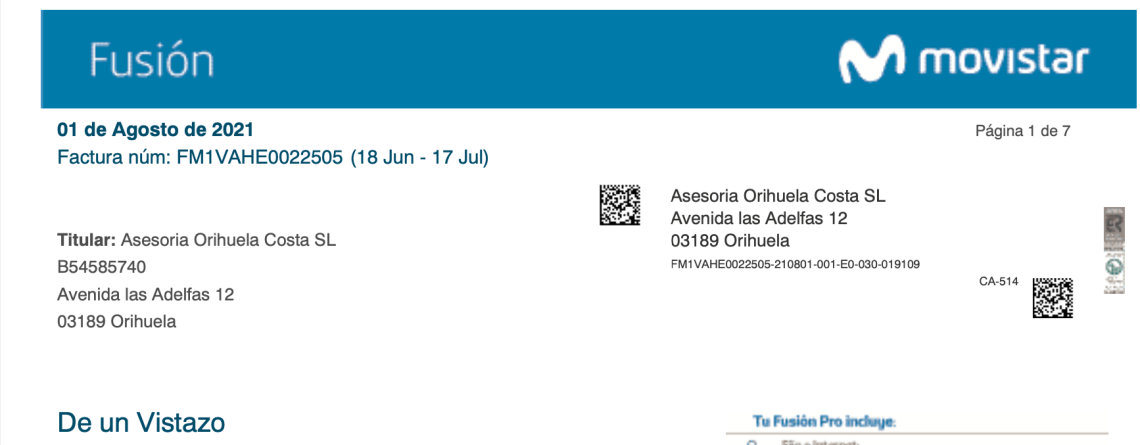

4. Exemple de facture

Prenons un exemple de facture. Un professionnel indépendant se consacre à la prestation de services de maintenance informatique et fait une facture à une entreprise.

La date d’achèvement des travaux est la même date d’émission et d’encaissement de la facture.

Le coût de la facture est calculer à partir du prix unitaire par heure travaillée.

Une TVA de 21% est ajoutée au montant brut de leur travail et la retenue à la source de l’IRPF est déduite le cas échéant, dans ce cas, étant donné qu’il s’agit d’un professionnel indépendant, une retenue à la source de 15% est applicable.

Le décompte TVA de la facture correspond au travailleur indépendant et la retenue IRPF correspond à l’entreprise qui reçoit la facture. La facture serait come notre exemple

5. Quelle est la date limite pour envoyer une facture

Les factures ou documents de remplacement doivent être émis au moment de l’opération.

Cependant, lorsque le destinataire de l’opération est un entrepreneur ou un professionnel agissant à ce titre, ils doivent être émis dans un délai d’un mois à compter de ce moment.

Dans tous les cas, les factures ou documents de remplacement doivent être émis avant le 16 du mois suivant la période de décompte au cours de laquelle les opérations ont été effectuées.

6. La facture et le ticket simplifiés

Depuis l’entrée en vigueur du Règlement de facturation actuellement en vigueur, la facture simplifiée a remplacé le billet qui jusque-là était accepté dans les opérations jusqu’à 3.000 euros TVA incluse dans des activités telles que la vente au détail, l’hôtellerie ou le transport de personnes (taxis) entre autres.

A partir de ce moment, tout indépendant peut émettre des factures simplifiées pour des opérations allant jusqu’à 400 euros TTC.

7. La facture électronique

Il est clair depuis longtemps que la facture électronique est le modèle de facture dominant, remplaçant définitivement la facture papier et la facture en Excel ou Word.

En effet, le règlement de facturation accorde le même traitement à la facture électronique qu’à la facture papier. En outre, il est obligatoire que les prestataires de l’administration publique et les grandes entreprises les utilisent.

8. Que faire s’ils me demandent une facture en double?

En principe, vous ne pouvez émettre qu’un seul original de chaque facture ou document de remplacement. Mais il est permis de faire des doublons, dans lesquels l’expression «duplicata» doit apparaître, qui aura la même efficacité que la facture ou le document original de remplacement, dans deux cas:

Lorsque plusieurs destinataires s’accordent pour la même livraison de biens ou prestation de services. Dans ce cas, la part de l’assiette fiscale et la taxe facturée à chacun d’eux doivent être inscrites dans l’original et dans chacun des duplicata.

En cas de perte de l’original pour quelque raison que ce soit.

9. Autre Types de facture

Outre les factures ordinaires, simplifiées et électroniques dont nous avons parlé dans les lignes supérieures, vous devez connaître d’autres types de factures importants.

Nous avons un article dans lequel nous développons chaque type en détail que vous pouvez consulter en cliquant ici. Mais en compilation:

Facture rectificative

La facture corrective est utilisée lorsqu’il est nécessaire de faire la correction d’une facture antérieure. Soit parce qu’il ne répond pas aux exigences fixées par la loi, parce qu’il y a un retour de produits, contenants ou emballages, soit parce qu’il y a des remises ou des remises après l’opération.

Il doit également être utilisé par une résolution ferme annulant ou modifiant les opérations effectuées, et par déclaration d’insolvabilité du destinataire de la facture.

Il doit être émis au moment où il existe des preuves des raisons qui ont motivé son émission, et à condition que pas plus de quatre ans se soient écoulés depuis l’émission de la facture à rectifier.

Facture récapitulative

La facture récapitulative permet d’inclure dans une seule facture, plusieurs opérations dirigées vers le même destinataire et qui sont incluses à des dates différentes, mais dans le même mois calendaire.

Lorsque le destinataire de l’opération est un homme d’affaires ou un professionnel agissant à ce titre, l’expédition doit être effectuée avant le 16 du mois suivant celui au cours duquel les opérations ont été effectuées.

Facture proforma

Le but de ce document est d’informer sur une offre commerciale, en indiquant les produits ou services que le vendeur fournira à l’acheteur à un certain prix, avec lequel son but est que l’acheteur dispose du maximum d’informations possibles sur le futur achat qui va effectuer.

Il n’a pas de valeur comptable et ne sert pas de preuve, il n’est donc pas numéroté et il n’est pas conseillé de les signer ou de les sceller, sauf si le client le demande explicitement.

Nous espérons qu’avec toutes ces informations, vous serez en mesure de réaliser vous-même la comptabilité de votre entreprise, et nous vous proposons l’aide de notre logiciel de facturation pour vous faciliter la tâche de tenir la comptabilité qui est généralement assez fastidieuse.

1. Qu’est-ce qu’une facture

Commençons par les bases, répondons à la question, qu’est-ce qu’une facture?

Une facture est un document commercial qui recueille des informations relatives à une transaction ou une vente de biens ou de services.

Lorsque vous réfléchissez à la façon de faire une facture, la première chose que vous devez savoir est que les règlements applicables sont le Règlement de facturation et que selon eux, les indépendants et les PME doivent émettre des factures pour chaque travail effectué. Ci-dessous, nous développons les informations à ce sujet.

2. Comment faire une facture

Le système traditionnel était la facture papier qui était envoyée par la poste ou livrée dans l’établissement au client, souvent des factures faites à la main sur un livre de factures papier.

Avec l’informatisation des entreprises, les factures faites en Word ou Excel se généralisent et sont souvent envoyées au client en PDF par email.

Éléments à inclure lors de l’établissement d’une facture:

- Numéro et série le cas échéant. La numérotation des factures au sein de chaque série sera corrélative. Il peut y avoir des séries distinctes dans les cas suivants: plusieurs établissements, opérations de nature différente ou rectification de factures. Une nouvelle série est normalement lancée chaque année.

- La date de sa délivrance.

- Nom et prénom, raison ou raison sociale, tant de la personne tenue d’émettre la facture que du destinataire des opérations.

- Numéro d’identification fiscale attribué par l’administration espagnole ou, le cas échéant, par celle d’un autre État membre de l’Union européenne, avec lequel la personne tenue d’émettre la facture a effectué l’opération.

- Adresse, à la fois de la personne tenue d’émettre la facture et du destinataire des opérations.

- Description des opérations, y compris toutes les données nécessaires pour déterminer la base imposable de la taxe, c’est-à-dire le montant total de la contrepartie, leur correspondant et leur montant, y compris le prix unitaire hors taxe desdites opérations, ainsi que tout remise ou rabais non inclus dans ledit prix unitaire.

- Le taux de TVA et la surtaxe d’équivalence le cas échéant, ainsi que le pourcentage de retenue à la source de l’impôt sur le revenu des personnes physiques, le cas échéant, comme c’est le cas pour les professionnels.

- Le contingent fiscal qui, le cas échéant, est répercuté, qui doit être enregistré séparément.

- Le montant total à payer.

- La date à laquelle les opérations documentées ont été effectuées ou à laquelle, le cas échéant, l’acompte a été reçu, à condition qu’il s’agisse d’une date différente de celle de l’émission de la facture.

3. Quand émettre une facture

Il ne s’agit pas seulement de savoir comment faire une facture, mais aussi de savoir quand vous y êtes obligé. En tant qu’entrepreneur ou professionnel indépendant, vous avez l’obligation d’émettre et de remettre une facture, ou d’autres pièces justificatives, pour les opérations que vous effectuez au cours de votre activité.

N’oubliez pas que vous devez toujours conserver une copie du document que vous livrez. Autrement dit, vous devez être enregistré auprès du Trésor pour émettre des factures.

Vous êtes également tenu de conserver toutes les factures que vous recevez d’autres hommes d’affaires ou professionnels.

Il est obligatoire que lors de la livraison de biens et de la prestation de services, vous émettiez et conserviez les factures dans lesquelles les opérations TVA que votre activité implique sont collectées (l’obligation s’étend également à celles qui ne sont pas soumises à la taxe et à celles qui exonéré) et également si vous bénéficiez d’un régime de TVA spécial.

Cependant, dans certains régimes de TVA spéciaux, il n’est en principe pas nécessaire d’émettre des factures, ce qui donne lieu aux exceptions suivantes qui affectent fondamentalement les transactions avec les particuliers:

Ce sont des opérations exonérées de TVA. (À ne pas confondre avec les opérations non soumises à la TVA)

Celles exercées par des hommes d’affaires ou des professionnels sous le régime spécial de la surtaxe d’équivalence.

Celles exercées par des hommes d’affaires ou des professionnels sous le régime simplifié de la TVA, sauf si la détermination des redevances à payer est faite en fonction du volume des revenus.

Celles exercées par des hommes d’affaires ou des professionnels sous le régime spécial de l’agriculture, de l’élevage et de la pêche.

Vous êtes toujours obligé d’émettre une facture lorsque le destinataire est un entrepreneur ou un professionnel agissant en tant que tel et lorsque votre client l’exige pour l’exercice de tout droit fiscal.

À ces occasions, il est recommandé de vérifier le cas spécifique avec un conseiller.

4. Exemple de facture

Prenons un exemple de facture. Un professionnel indépendant se consacre à la prestation de services de maintenance informatique et fait une facture à une entreprise.

La date d’achèvement des travaux est la même date d’émission et d’encaissement de la facture.

Le coût de la facture est calculer à partir du prix unitaire par heure travaillée.

Une TVA de 21% est ajoutée au montant brut de leur travail et la retenue à la source de l’IRPF est déduite le cas échéant, dans ce cas, étant donné qu’il s’agit d’un professionnel indépendant, une retenue à la source de 15% est applicable.

Le décompte TVA de la facture correspond au travailleur indépendant et la retenue IRPF correspond à l’entreprise qui reçoit la facture. La facture serait come notre exemple

5. Quelle est la date limite pour envoyer une facture

Les factures ou documents de remplacement doivent être émis au moment de l’opération.

Cependant, lorsque le destinataire de l’opération est un entrepreneur ou un professionnel agissant à ce titre, ils doivent être émis dans un délai d’un mois à compter de ce moment.

Dans tous les cas, les factures ou documents de remplacement doivent être émis avant le 16 du mois suivant la période de décompte au cours de laquelle les opérations ont été effectuées.

6. La facture et le ticket simplifiés

Depuis l’entrée en vigueur du Règlement de facturation actuellement en vigueur, la facture simplifiée a remplacé le billet qui jusque-là était accepté dans les opérations jusqu’à 3.000 euros TVA incluse dans des activités telles que la vente au détail, l’hôtellerie ou le transport de personnes (taxis) entre autres.

A partir de ce moment, tout indépendant peut émettre des factures simplifiées pour des opérations allant jusqu’à 400 euros TTC.

7. La facture électronique

Il est clair depuis longtemps que la facture électronique est le modèle de facture dominant, remplaçant définitivement la facture papier et la facture en Excel ou Word.

En effet, le règlement de facturation accorde le même traitement à la facture électronique qu’à la facture papier. En outre, il est obligatoire que les prestataires de l’administration publique et les grandes entreprises les utilisent.

8. Que faire s’ils me demandent une facture en double?

En principe, vous ne pouvez émettre qu’un seul original de chaque facture ou document de remplacement. Mais il est permis de faire des doublons, dans lesquels l’expression «duplicata» doit apparaître, qui aura la même efficacité que la facture ou le document original de remplacement, dans deux cas:

Lorsque plusieurs destinataires s’accordent pour la même livraison de biens ou prestation de services. Dans ce cas, la part de l’assiette fiscale et la taxe facturée à chacun d’eux doivent être inscrites dans l’original et dans chacun des duplicata.

En cas de perte de l’original pour quelque raison que ce soit.

9. Autre Types de facture

Outre les factures ordinaires, simplifiées et électroniques dont nous avons parlé dans les lignes supérieures, vous devez connaître d’autres types de factures importants.

Nous avons un article dans lequel nous développons chaque type en détail que vous pouvez consulter en cliquant ici. Mais en compilation:

Facture rectificative

La facture corrective est utilisée lorsqu’il est nécessaire de faire la correction d’une facture antérieure. Soit parce qu’il ne répond pas aux exigences fixées par la loi, parce qu’il y a un retour de produits, contenants ou emballages, soit parce qu’il y a des remises ou des remises après l’opération.

Il doit également être utilisé par une résolution ferme annulant ou modifiant les opérations effectuées, et par déclaration d’insolvabilité du destinataire de la facture.

Il doit être émis au moment où il existe des preuves des raisons qui ont motivé son émission, et à condition que pas plus de quatre ans se soient écoulés depuis l’émission de la facture à rectifier.

Facture récapitulative

La facture récapitulative permet d’inclure dans une seule facture, plusieurs opérations dirigées vers le même destinataire et qui sont incluses à des dates différentes, mais dans le même mois calendaire.

Lorsque le destinataire de l’opération est un homme d’affaires ou un professionnel agissant à ce titre, l’expédition doit être effectuée avant le 16 du mois suivant celui au cours duquel les opérations ont été effectuées.

Facture proforma

Le but de ce document est d’informer sur une offre commerciale, en indiquant les produits ou services que le vendeur fournira à l’acheteur à un certain prix, avec lequel son but est que l’acheteur dispose du maximum d’informations possibles sur le futur achat qui va effectuer.

Il n’a pas de valeur comptable et ne sert pas de preuve, il n’est donc pas numéroté et il n’est pas conseillé de les signer ou de les sceller, sauf si le client le demande explicitement.

Nous espérons qu’avec toutes ces informations, vous serez en mesure de réaliser vous-même la comptabilité de votre entreprise, et nous vous proposons l’aide de notre logiciel de facturation pour vous faciliter la tâche de tenir la comptabilité qui est généralement assez fastidieuse.