")

La demande de CIRBE est un élément très important dans le cadre d’une demande de prêt. Le Cirbe est un document essentiel si vous souhaitez obtenir un prêt hypothécaire.

Le Cirbe est demandé par la banque, vous n’avez rien à faire.

Mais je pense qu’il faut être prévoyant lorsqu’on demande un prêt.

C’est-à-dire qu’il faut anticiper afin de bien préparer les documents et c’est pourquoi le fait de demander le CIRBE à la banque d’Espagne est fondamental pour votre stratégie de demande de prêt.

Demander la CIRBE à la Banque d’Espagne est relativement facile.

Dans cet article, nous allons vous montrer comment demander le Cirbe à la Banque d’Espagne.

Qu'est-ce que le CIRBE et quelle est son importance ?

Le CIRBE, ou registre central des crédits de la Banque d’Espagne, est un registre fondamental pour la transparence et la gestion des crédits dans le système financier.

Sa pertinence réside dans sa contribution à l’évaluation de la solvabilité et de la gestion des risques liés aux prêts et aux crédits.

Définition de CIRBE

La Centrale des crédits de la Banque d’Espagne est une base de données qui rassemble des informations sur les dettes que les personnes physiques et morales ont contractées auprès d’institutions financières.

Cette base de données comprend les prêts, les crédits et tout type de risque financier auquel un client a été confronté dans sa relation avec les banques.

Le CIRBE ne se contente pas de collecter les données communiquées par les banques, il fournit également une image claire et complète de la situation financière des particuliers ou des entreprises par rapport à leurs obligations en matière de crédit.

Pourquoi le rapport CIRBE est-il important ?

Le rapport CIRBE est crucial pour plusieurs aspects liés à la gestion financière :

- Évaluation de la solvabilité : il fournit aux institutions financières des informations précises sur la santé du crédit d’un demandeur, ce qui leur permet de prendre des décisions plus éclairées.

- Prévention des défauts de paiement : en ayant accès à son rapport, un utilisateur peut identifier des problèmes financiers potentiels avant qu’ils ne deviennent des défauts de paiement qui affectent son historique de crédit.

- Gestion du risque : facilite la gestion du risque par les évaluateurs en fournissant une image complète des engagements financiers du demandeur.

Utilisations et avantages du rapport

Le rapport publié par CIRBE offre de multiples avantages tant aux particuliers qu’aux entreprises, parmi lesquels les suivants peuvent être soulignés :

- Connaissance de soi : il permet aux utilisateurs de connaître leur situation financière actuelle et de mieux comprendre le poids de leurs dettes.

- Correction des incohérences : si des erreurs de données sont détectées, les personnes concernées peuvent entamer une procédure de rectification afin de préserver leur historique de crédit.

- Préparation des demandes de crédit : disposer d’un rapport actualisé peut s’avérer essentiel pour soumettre des demandes de prêt ou d’autres besoins financiers.

Raisons de demander un rapport CIRBE

Demander le rapport CIRBE se justifie pour de multiples raisons, car il fournit des informations essentielles sur la situation financière personnelle ou professionnelle.

Cette analyse est, je dirais, fondamentale pour une bonne gestion financière et de crédit.

Connaissance personnelle et financière

La première raison de demander le rapport CIRBE est d’obtenir une compréhension claire de la situation financière actuelle.

Ce rapport détaille l’ensemble des dettes et des risques associés aux entités bancaires, ce qui permet aux utilisateurs de connaître leur solvabilité.

La consultation de ce rapport permet de discerner des aspects essentiels tels que :

- Informations sur les soldes des dettes en cours.

- Évaluation de la capacité de paiement par rapport aux revenus.

- Analyse des types de prêts contractés et de leur évolution.

La connaissance de ces aspects aide les particuliers et les entreprises à prendre des décisions plus éclairées sur les futurs prêts ou investissements, améliorant ainsi la santé financière.

Corriger les erreurs de données

La correction des erreurs est une autre raison principale de demander le rapport.

Il arrive que les données enregistrées dans le CIRBE contiennent des inexactitudes qui affectent négativement la perception de la solvabilité.

En ayant accès au rapport, les titulaires peuvent :

- Identifier tout défaut ou duplicité dans les dettes enregistrées.

- Demander la rectification des informations erronées directement aux entités correspondantes.

- éviter de futurs problèmes dans l’obtention d’un financement ou dans l’évaluation de leur profil de crédit par les banques.

Le rapport sert ainsi d’outil de contrôle des informations que les institutions financières traitent sur leurs clients.

Préparation des demandes de crédit

Enfin, le rapport CIRBE est essentiel pour la préparation des futures demandes de crédit.

Avant de demander un prêt ou une ligne de crédit, il est conseillé d’examiner ce document afin d’anticiper les réactions des banques.

Avec un rapport actualisé et précis, vous pouvez :

- Soumettre des demandes plus solides et mieux justifiées.

- Améliorer les chances d’approbation en démontrant une connaissance et un contrôle clairs de sa propre situation de risque.

- Planifier correctement le montant à demander, en l’adaptant aux capacités de remboursement réelles.

Cette préparation est essentielle pour obtenir des conditions d’accès au crédit plus favorables, en évitant les mauvaises surprises.

Comment demander un rapport CIRBE

Il existe plusieurs façons de demander le rapport CIRBE, chacune adaptée aux besoins des utilisateurs.

Les trois options disponibles sont décrites ci-dessous : demande en ligne, demande en personne et demande par courrier.

Candidature en ligne

La candidature en ligne est présentée comme la méthode la plus souple et la plus directe.

Elle permet aux demandeurs d’obtenir leur rapport rapidement, sans avoir à se déplacer physiquement.

Exigences relatives à la demande électronique

Pour effectuer une demande en ligne, il est indispensable de disposer de certaines conditions, parmi lesquelles :

- Un certificat numérique ou une pièce d’identité électronique.

- Un accès à Internet pour naviguer sur le bureau virtuel de la Banque d’Espagne.

Ces exigences garantissent que l’identification du demandeur est correctement vérifiée au cours de la procédure.

Procédure de traitement en ligne

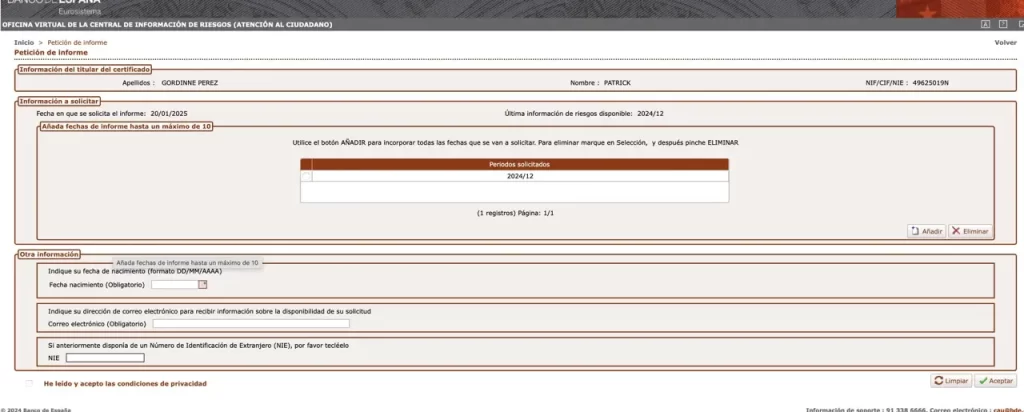

La procédure de demande du rapport CIRBE en ligne comprend plusieurs étapes simples :

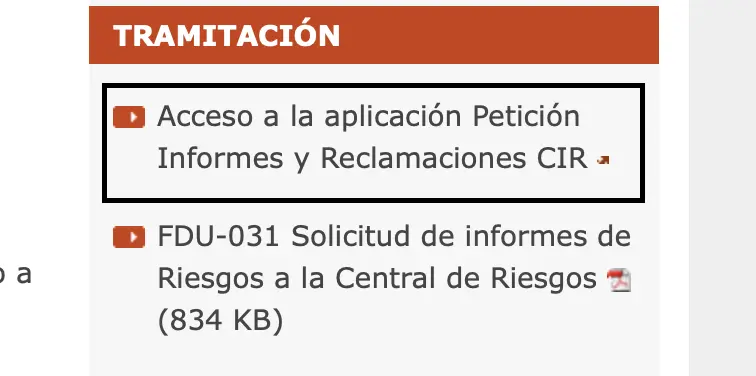

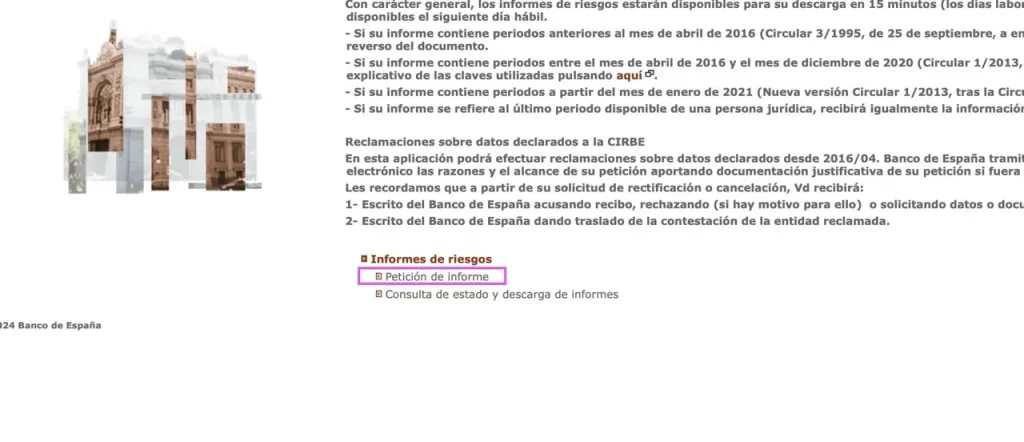

- Accéder au Bureau virtuel de la Banque d’Espagne via son site web.

- Sélectionner l’option « Demande de rapports et de créances CIR ».

- Remplir le formulaire correspondant avec toutes les données demandées.

- Joignez les documents nécessaires, tels que le certificat numérique ou la carte d’identité électronique.

- Soumettre la demande après avoir vérifié que toutes les informations sont correctes.

- Recevoir une confirmation de l’état de la demande et enregistrer un accusé de réception.

Cette méthode permet de s’assurer que les demandeurs reçoivent leur rapport dans un délai court.

Demande en personne

La demande en personne est une autre option viable, qui nécessite une visite dans l’une des agences ou au siège de la Banco de España.

Vous devez prendre rendez-vous sur ce lien pour demander le Cirbe en personne.

Cette méthode peut être préférée par ceux qui recherchent des transactions en face à face.

Succursales de la Banco de España

La Banco de España a de nombreuses agences dans différents endroits. Les agences sont accessibles pour le traitement des déclarations. Il est conseillé de consulter à l’avance celles qui sont les plus proches ou les plus pratiques.

Documents nécessaires et rendez-vous préalable

Pour déposer une demande en personne, il est essentiel de présenter les documents appropriés et, dans de nombreux cas, de prendre rendez-vous à l’avance afin d’éviter les longues attentes. Les documents nécessaires sont les suivants

- Un document d’identité valide (DNI, NIF, passeport).

- Le formulaire « FDU-031 Request for Risk Reports to the Central Risk Office », qui peut être obtenu en agence.

La prise de rendez-vous peut faciliter la gestion et assurer une prise en charge plus rapide des usagers.

Demande par courrier

L’envoi de la demande par la poste est une option alternative pour ceux qui préfèrent éviter de se déplacer.

Cette méthode permet de traiter la demande depuis le confort de son propre domicile.

Adresse postale du Banco de España

Il est nécessaire d’envoyer la demande à l’adresse correspondante du Banco de España, qui est autorisé à recevoir ces procédures.

CENTRALE DES CRÉDITS

- Adresse postale :

Central de Información de Riesgos Alcalá 48 28014 Madrid.

Il est essentiel de s’assurer que la lettre est correctement adressée afin d’éviter les retards de livraison.

Documents requis pour l’envoi

Comme pour les autres méthodes, tous les documents nécessaires doivent être joints à la demande par voie postale. Il est indispensable de joindre

- Le formulaire de demande dûment complété.

- Une copie de la pièce d’identité du demandeur.

Une fois la demande introduite, le délai de réponse peut varier, mais le rapport est généralement reçu dans un délai raisonnable.

Exigences et documents nécessaires

Pour demander un rapport CIRBE, il est essentiel de répondre à certaines exigences et de soumettre la documentation appropriée.

Ces informations varient selon que le demandeur est une personne physique ou morale, ainsi que selon la méthode de demande choisie.

Documents d’identification valides

L’un des principaux aspects de la demande de rapport est la présentation de documents d’identification.

Le demandeur doit fournir une preuve d’identité.

Les documents acceptés sont les suivants

- DNI

- FNI

- Passeport

- NIE

- Tout autre document d’identification personnel valide

Personnes physiques et morales : différences

Les exigences en matière de documentation peuvent varier selon que le demandeur est une personne physique ou morale.

Chaque type de demandeur a des spécifications différentes à respecter.

Personnes physiques : documents obligatoires

Les personnes physiques doivent présenter leur document d’identification avec la demande.

Cela permet de s’assurer que l’identité du demandeur est correctement vérifiée.

Il est important de noter qu’aucun document supplémentaire n’est requis dans ce cas, sauf si le demandeur agit par l’intermédiaire d’un représentant.

Personnes morales : représentant et procuration

Pour les personnes morales, la situation est un peu plus complexe. Dans ce cas, les éléments suivants doivent être fournis :

- L’identification du signataire de la demande.

- Documentation accréditant la procuration du signataire pour agir au nom de l’entité.

Il peut s’agir de procurations ou de tout autre type de document validant la représentation.

Cela permet de s’assurer que la procédure se déroule correctement et conformément à la réglementation en vigueur.

Signature électronique et certificats numériques

Lors d’une demande en ligne, l’utilisation d’une signature électronique ou d’un certificat numérique est requise.

Cette exigence est essentielle pour valider la demande et garantir la sécurité du processus.

Les demandeurs doivent s’assurer que ces documents sont valides et à jour pour éviter tout désagrément.

Les signatures électroniques apportent un niveau supplémentaire de sécurité et d’authenticité au processus, ce qui facilite le traitement efficace des demandes.

Délais de résolution et accès aux rapports

Les délais de résolution pour accéder au rapport CIRBE sont essentiels pour comprendre la rapidité avec laquelle les informations sur la situation financière peuvent être obtenues.

Connaître ces délais permet aux demandeurs de mieux planifier leurs dispositions et décisions financières.

Délais typiques pour chaque méthode

Les délais de réception du rapport CIRBE varient en fonction de la méthode utilisée pour la demande.

Vous trouverez ci-dessous les délais approximatifs pour chaque option :

- Demande en ligne : c’est la méthode la plus efficace. Les demandeurs peuvent accéder à leur rapport en quelques minutes. En général, les rapports relatifs à la dernière date disponible peuvent être obtenus en 15 minutes environ. Pour les rapports portant sur des dates antérieures, le délai d’attente est d’un jour ouvrable.

- Demande en personne : En cas de demande de rapport en personne, les délais peuvent varier. Une fois la demande accompagnée des documents nécessaires, le rapport peut être délivré immédiatement ou envoyé par courrier recommandé, ce qui peut prolonger le délai d’attente de plusieurs jours.

- Demande par courrier : cette méthode est la plus lente. Le traitement de la demande peut être plus long en raison du temps nécessaire à l’envoi et à la réception de la demande. En général, on estime que le rapport peut être mis à disposition dans les dix jours ouvrables suivant la réception de la demande au Banco de España.

Accès aux rapports de risque

L’accès aux rapports de risque est un droit pour les personnes physiques et morales.

Cela permet aux demandeurs d’en savoir plus sur leur situation financière et de corriger toute erreur susceptible d’affecter leurs antécédents en matière de crédit.

Les rapports sont accessibles par les méthodes mentionnées ci-dessus.

La transparence à cet égard est essentielle pour une bonne gestion financière.

En tout état de cause, il est souhaitable que le demandeur soit informé de la réception du rapport et qu’il reçoive les instructions nécessaires au cas où des erreurs ou des divergences seraient détectées dans les données fournies.

De cette manière, une action rapide peut être entreprise pour corriger les informations, garantissant que toutes les dettes enregistrées sont exactes et reflètent la réalité financière du demandeur.