")

Pour calculer la TVA sur une facture, il est essentiel de savoir que la TVA est calculée sur la base imposable de la facture et non sur le total. La plupart des entreprises et des indépendants savent ce que sont le net et le brut d’une facture, mais si vous n’avez jamais établi de facture et n’avez jamais travaillé avec la tva, cela peut s’avérer un peu difficile.

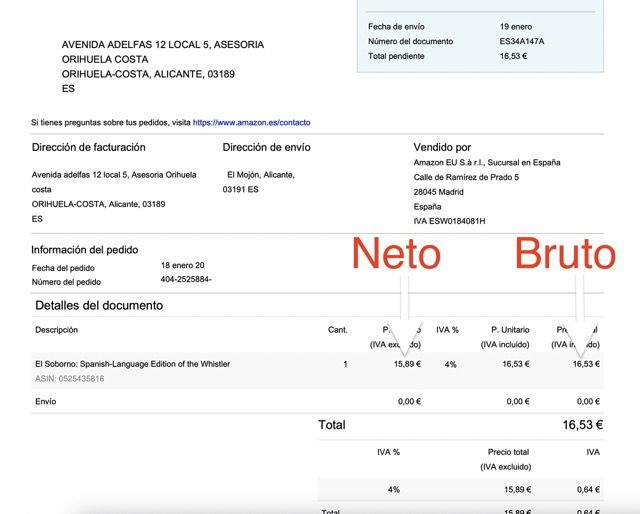

Qu’est-ce que la base imposable d’une facture ?

Le montant imposable est la valeur des marchandises hors taxe et la somme de toutes les valeurs des marchandises figurant sur une facture est le montant imposable de la facture.

En d’autres termes, il s’agit de la valeur que l’entrepreneur paie pour le produit qu’il vend, plus les coûts de transport et de fabrication ou de transformation, plus le bénéfice qu’il juge approprié.

Si vous vous rendez dans un supermarché et que vous voyez un prix de 5,43 euros pour des yaourts, quelle sera la base d’imposition ?

Il y a deux choses à savoir (l’une facile et l’autre un peu plus difficile)

- Connaître le taux de TVA sur le produit, dans notre cas 10% (le saviez-vous ?). Voici un lien pour connaître le taux de TVA de tout ce qui est vendu en Espagne.

- Diviser par 1,1 ( 1 plus le pourcentage de TVA, 0,10€ dans notre exemple).

Comment calculer la tva sur un montant total ?

Comment calculer la tva 10 % ?

Pour calculer la tva sur un montant total, vous devez effectuer l’opération suivante :

5,43

—= 4,94

1,1

La base imposable est donc de 4,94. Pour calculer la TVA de 4,94, il suffit de multiplier la base par le pourcentage de TVA. Dans ce cas, il s’agit de 10 %.

La tva de 10% est de 10/100= 0,1

4,94 x 0,1 = 0,49

4,94 + 0,49 = 5,43 qui est notre prix final.

Calculer la TVA de 21 %

N’oubliez pas d’arrondir à deux chiffres.

Si vous connaissez la base imposable et que vous voulez calculer la tva, vous devez la multiplier par le pourcentage de tva.

Si vous connaissez le prix final (tva incluse), vous devez le diviser par 1 + le pourcentage de tva.

Pour calculer la tva totale, vous devez diviser le montant total par 1 + plus le pourcentage, dans notre cas :

242

—– = 200 base imposable

1,21

La formule de calcul de la base imposable à la tva est la suivante :

X

——

1 + %

Comment calculer la TVA trimestrielle dans la déclaration trimestrielle 303 ?

C’est très simple, il faut faire une liste de toutes les factures de ce type.

TVA facturée ou TVA collectée

Base imposable iva total

1.000 210 1.210

500 105 605

—————————————————————-

1.500 315 1.815

TVA en amont ou TVA payée

100 21 121

50 10,5 60,50

—————————————————————-

150 31,50 181,50

Le calcul de la TVA à payer est le suivant :

315 – 31,50 = 283,50

Prenons un exemple pratique de calcul de la TVA.

Les factures postales ne comportent pas de ventilation de la TVA

La facture est livrée sans ventilation de la TVA

Après avoir effectué quelques démarches à la poste et demandé la facture correspondante, vous constatez que la TVA n’est pas ventilée sur la facture.

Au lieu de cela, vous voyez un texte indiquant que … la TVA incluse dans cette facture s’élève à 8,23 % du prix total indiqué….

Pour pouvoir déduire la TVA d’une facture, celle-ci doit indiquer la base d’imposition et le montant de la TVA.

Toutefois, dans le cas présent, l’administration fiscale a autorisé la poste à émettre des factures telles qu’indiquées (c’est-à-dire sans détail), de sorte que vous pourrez toujours déduire la TVA indiquée (qui est calculée par la poste en fonction de ses pourcentages d’opérations exonérées et non exonérées de la TVA).

Exemple de calcul de la TVA sur une facture postale

Cependant, vous devrez calculer vous-même la TVA déductible. Si, par exemple, la facture s’élève à 15,26 euros et que le taux de TVA déductible qui vous est indiqué est de 8,23 %, la répartition sera la suivante :

Concept | Euros |

Base imposable: 15,26 / (1 + 8,23%) | 14,10 |

Cuota (15,26 – 14,10) | 1,16 |

Total facture | 15,26 |

Pour les factures postales, vous devrez calculer vous-même la TVA déductible, selon le pourcentage qui vous est indiqué.

Saviez-vous que l’Asesoria Orihuela Costa met à votre disposition un programme de facturation gratuit qui calcule automatiquement la TVA trimestrielle ?

Il arrive que votre entreprise distribue des produits gratuitement à vos employés ou qu’elle leur offre une réduction importante. Que devez-vous prendre en compte dans ce cas en ce qui concerne la TVA ?

Qu'en est-il de la TVA sur les cadeaux aux employés ?

La mise à disposition gratuite de biens aux travailleurs par l’entreprise est appelée « autoconsommation de biens« .

Dans ce cas, bien que l’entreprise ne facture rien pour ces livraisons, elle doit payer la TVA applicable à ces transferts à l’administration fiscale.

À cette fin, elle doit établir une facture au nom des bénéficiaires et y inclure la taxe.

Comment calculer la TVA sur l’autoconsommation de biens ?

La base imposable sur laquelle la TVA doit être calculée est la suivante :

- Si les biens livrés ont été utilisés dans le cadre de l’activité (par exemple, des ordinateurs devenus obsolètes), la base imposable sera la valeur au moment de la livraison. À cette fin, il convient de les évaluer à leur valeur comptable nette s’ils ne sont pas entièrement amortis, et à leur valeur marchande approximative s’ils sont entièrement amortis.

- S’il s’agit de produits fabriqués ou commercialisés par votre entreprise (par exemple, un magasin de chaussures qui offre des chaussures à ses employés), le montant imposable sera le coût d’acquisition.

Quel est le coût d’acquisition du bien ?

Le coût d’acquisition sera le prix d’achat (si votre entreprise se contente de commercialiser les biens) ou le coût de production (si votre entreprise les fabrique).

Si les biens se sont détériorés (parce qu’ils ont été mal stockés, endommagés, etc.) et que leur valeur réelle est devenue inférieure à leur coût d’acquisition, vous pouvez calculer la TVA sur la base de la valeur réelle (c’est-à-dire après détérioration).

Vous avez des problèmes pour calculer la TVA ? Contactez nous